「企業会計」のための不動産鑑定とはどんな状況?

企業会計のための不動産鑑定評価は、会計基準を遵守するために必要になるもので、次の3つのケースが考えられます。

①固定資産の減損

②賃貸等不動産の時価等の注記

③販売用不動産の評価減

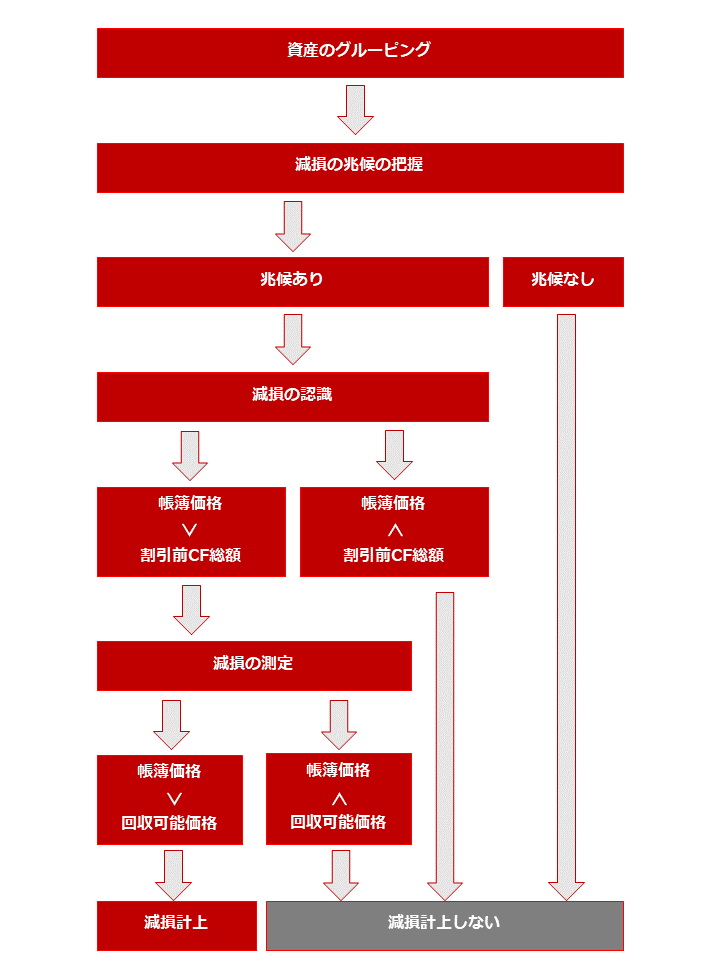

固定資産の減損のケース

減損とは、固定資産に関する会計処理です。

資産の市場価格の低下や資産から生み出される収益の低下があり、その資産に対して行った投資の回収が見込めなくなった場合に、その分を損失として計上して帳簿価額を切り下げることをいいます。

この際に、土地の現在の評価額を算定する際に、不動産鑑定士の評価が役に立ちます。

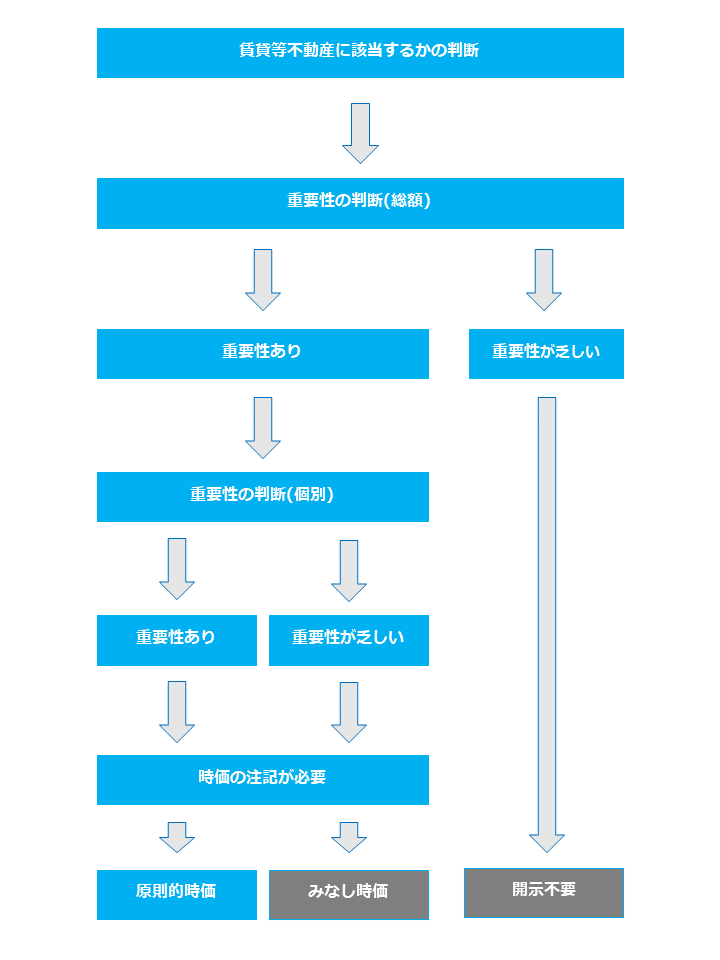

賃貸等不動産の時価等の注記のケース

賃貸等不動産の時価注記とは、『賃貸等不動産の時価等の開示に関する会計基準』に定められている賃貸等不動産等の時価を注記にて開示する会計処理です。

注記が必要なのは"重要性の高い不動産"であり、重要性が乏しい場合には注記を省略することができます。

(ただし重要性に係る具体的な数値基準は明示されていません。)

実務上、賃貸等不動産に関する合理的に算定された価格は、不動産鑑定評価基準による方法とされています。

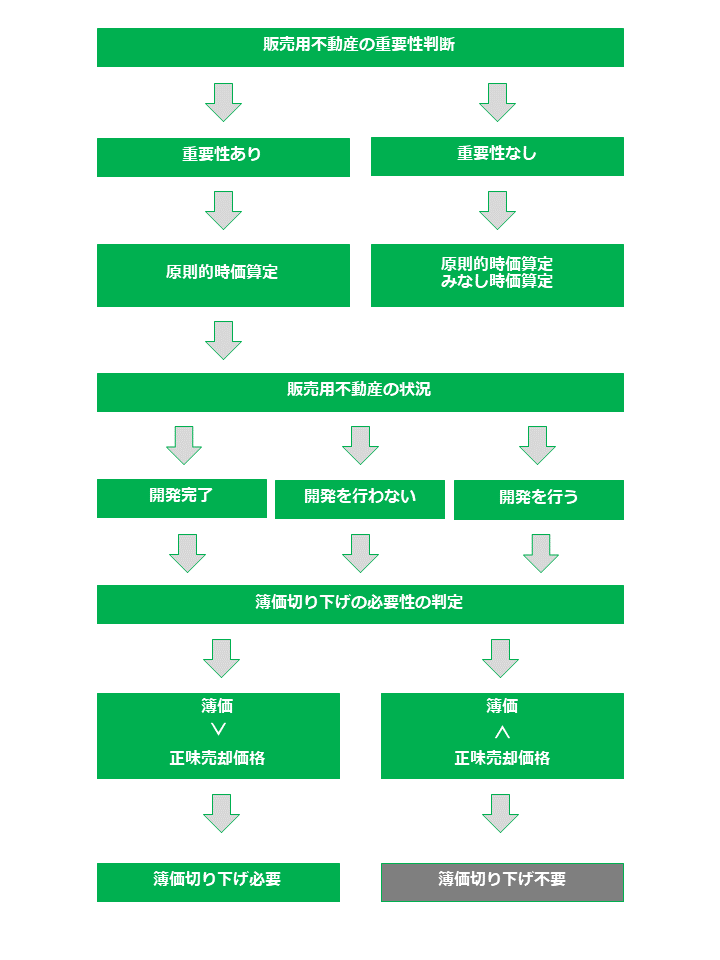

販売用不動産の評価減のケース

不動産会社が保有する販売用不動産(棚卸資産)の時価が簿価よりも下落した場合には、時価評価をすることが求められています。

この際の時価評価の中には"不動産鑑定評価基準に基づいて算定した価格"があります。

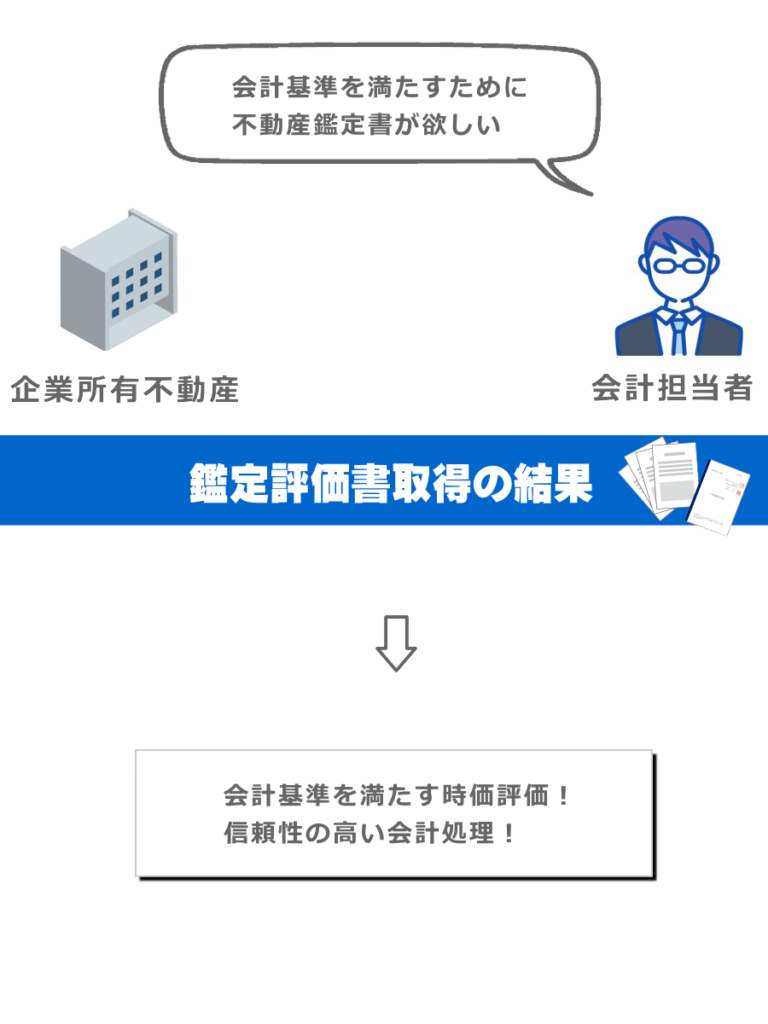

企業会計における不動産鑑定のメリット

会計基準から要請されている要件を満たすことはもちろん、企業内部における客観的な時価資料として有用です。

また債権者・金融機関等の第三者に対しても信頼性の高い会計処理をしていることを担保できます。

不動産鑑定のお問い合わせ

不動産の価格または賃料でお困りの際は下記からお気軽にご相談ください。

当日または翌日中にメールで御連絡をいたします。