「相続税の申告」のための不動産鑑定とはどんな状況

相続税の申告は通常税理士にお願いするケースが多いかと思います。

不動産を相続した場合、税理士は財産評価を行って不動産の価格を求めます。

財産評価は時価よりも低く算定されることが多いですが、特別の場合には時価よりも高く算定されてしまうことがあります。

この場合、不動産鑑定評価を活用することにより相続税が安くなる可能性があります。

「財産評価」と「鑑定評価」の違い

- 財産評価とは

- 財産評価とは、国税庁が定める財産評価基本通達というルールに則って算出される評価額のことで相続税評価額とも呼ばれます。

画一的な評価方法で、時価の8割を目途に算出されますので、多くの場面において納税者が有利になります。

税理士が相続税評価額として提示する不動産価格は100%この方法によっています。

- 鑑定評価とは

- 鑑定評価額とは、不動産の価格の唯一の国家資格である不動産鑑定士が、不動産鑑定評価基準に則って算出する評価額です。

対象不動産を個別・具体的に、評価するもので最も適正な時価を表します。

既に記述の通り、基本的には財産評価で問題ありません。

しかし次のようなケースの場合には鑑定評価の方が有利になる可能性があります。

・建築不可である土地

・市街化調整区域に存する雑種地等

・私道が含まれる土地

・面積が著しく小さい土地

・前面道路との高低差が著しい土地

・その他特殊な土地

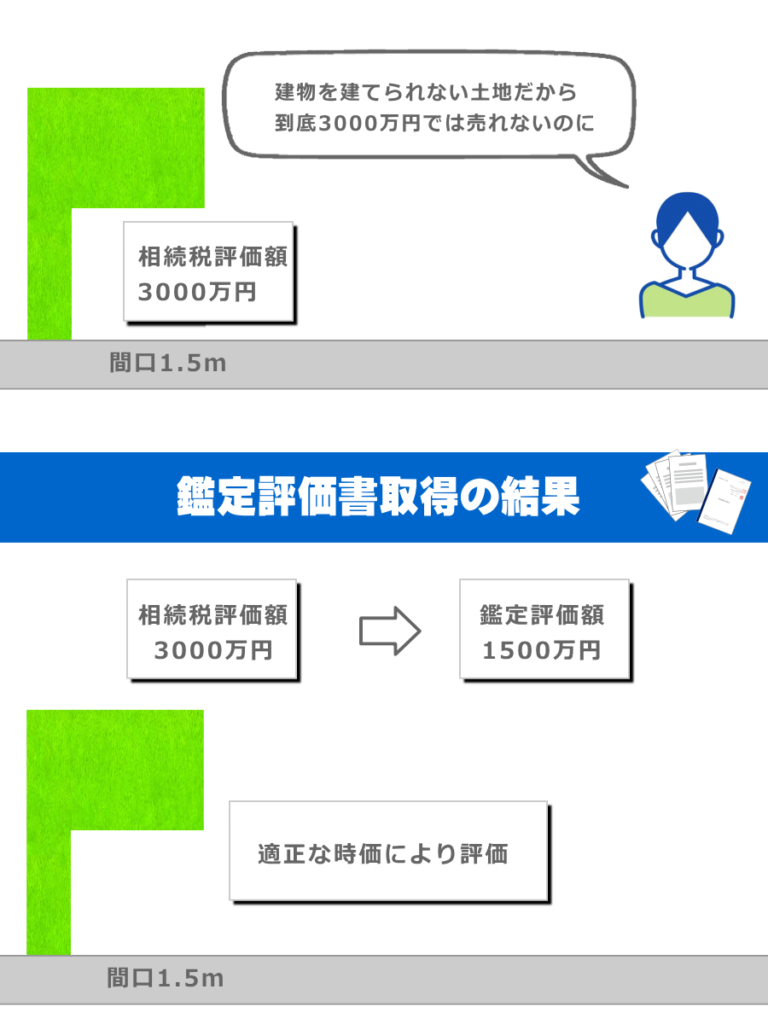

想定事例

間口が1.5mのため、建物を建てることができない土地を相続したAさん。

財産評価基本通達に則って、土地の相続税評価額を計算したところ3000万円でした。

しかし住宅地域にある土地なので、建物を建てることができなければ、到底3000万円で売ることはできません。

そこで不動産鑑定士に鑑定を依頼し、鑑定評価額で相続税申告をすることにしました。

不動産鑑定を依頼することにより、適正な時価が1500万円と判明したため、相続税申告に鑑定評価額を採用しました。

相続税の申告における不動産鑑定のメリット

財産評価は簡易的な方法で不動産の価値を査定できるうえに、多くの場合時価よりも安く評価されます。

しかし、建築不可の土地等では相続税評価額が時価よりも高く評価されてしまう場合があります。

このような場合に不動産鑑定評価額により相続税申告をすることにより相続税が安くなる可能性があります。

ただし、鑑定評価による相続税申告は税務署に否認されるリスクもありますのでまずはご相談ください。

不動産鑑定のお問い合わせ

不動産の価格または賃料でお困りの際は下記からお気軽にご相談ください。

当日または翌日中にメールで御連絡をいたします。