スライド法の意義

スライド法は継続賃料を求める手法です。

継続賃料は必ずしも三面性からアプローチするものではありません。

継続賃料の評価は、直近に合意した時点から価格時点までの期間の【事情変更】と【諸般の事情】を勘案するものです。

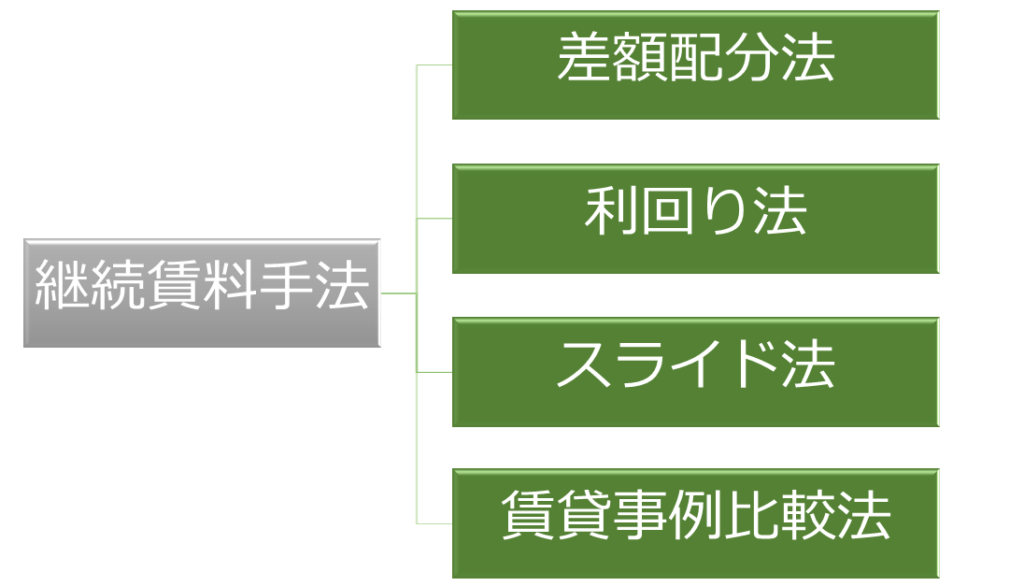

不動産鑑定評価基準では次の4手法が定められています。

スライド法は、直近合意時点における純賃料に変動率を乗じて得た額に価格時点における必要諸経費等を加算して試算賃料を求める手法である。

(不動産鑑定評価基準 第7章第2節Ⅲ3)

意義の解説

大まかな構成は次の通りです。

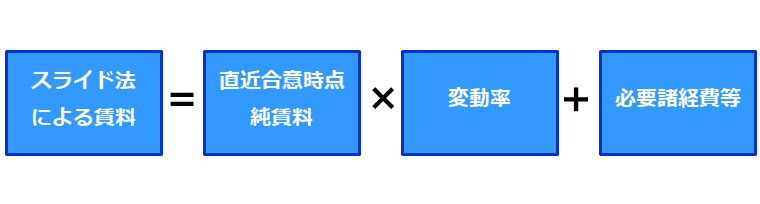

”直近合意時点における純賃料”に”変動率”を乗じて”必要諸経費等”を加算したものが【スライド法による賃料】となります。

直近合意時点における純賃料

「直近合意時点」とは契約当事者間で現行賃料を合意しそれを適用した時点をいいます。

また「純賃料」は実質賃料から必要諸経費等を控除して求めます。

変動率

変動率の求め方は不動産鑑定評価基準に次の通り記載があります。

変動率は、直近合意時点から価格時点までの間における経済情勢等の変化に即応する変動分を表すものであり、継続賃料固有の価格形成要因に留意しつつ、土地及び建物価格の変動、物価変動、所得水準の変動等を示す各種指数や整備された不動産インデックス等を総合的に勘案して求めるものとする。

(不動産鑑定評価基準 総論第7章第2節Ⅲ2)

平成26年の基準改正により、①直近合意時点、②継続賃料固有の価格形成要因、③整備された不動産インデックス等の文言が追加されました。

必要諸経費等

不動産鑑定評価基準では、必要諸経費等の求め方は積算法に準ずるとありますので、積算法の規定を引用します。

ア 減価償却費(償却前の純収益に対応する期待利回りを用いる場合には、計上しない。)

(不動産鑑定評価基準 第7章第2節Ⅱ1)

イ 維持管理費(維持費、管理費、修繕費等)

ウ 公租公課(固定資産税、都市計画税等)

エ 損害保険料(火災、機械、ボイラー等の各種保険)

オ 貸倒れ準備費

カ 空室等による損失相当額

スライド法による賃料

以上より「直近合意時点における純賃料」に「変動率」を乗じて「必要諸経費等」を加算することより、試算賃料をもとめます。

もう1つの方法

なお、直近合意時点における実際実質賃料又は実際支払賃料に即応する適切な変動率が求められる場合には、当該変動率を乗じて得た額を試算賃料として直接求めることができるものとする。

(不動産鑑定評価基準 第7章第2節Ⅲ3)

基準上、なお書きなので劣後する方法と解釈されてしまいがちですが、こちらの方法が有効な場合もあります。

例えば、マンションやオフィスなどのマーケットデータは支払賃料で表示されていますので、変動率を客観的に把握することができます。

有効性

スライド法は、客観的な経済指標等のデータに基づくので公平かつ説得力では優れていますが、諸般の事情を考慮するのが困難な側面があります。

なお諸般の事情がある場合には、試算賃料の調整においてその旨を記載の上、説得力に係る判断を行う必要があります。

不動産鑑定のお問い合わせ

不動産の価格または賃料でお困りの際は下記からお気軽にご相談ください。

当日または翌日中にメールで御連絡をいたします。