収益還元法の意義

収益還元法は、対象不動産が将来生み出すであろうと期待される純収益の現在価値の総和を求めることにより対象不動産の試算価格を求める手法である(この手法による試算価格を収益価格という。)。

(不動産鑑定評価基準第7章第1節Ⅳ1)

収益還元法は、価格の三面性(費用性、市場性、収益性)のうち、収益性に着目した手法であり、その不動産が将来どれくらいの収益を得られるかという観点から対象不動産の価格にアプローチします。

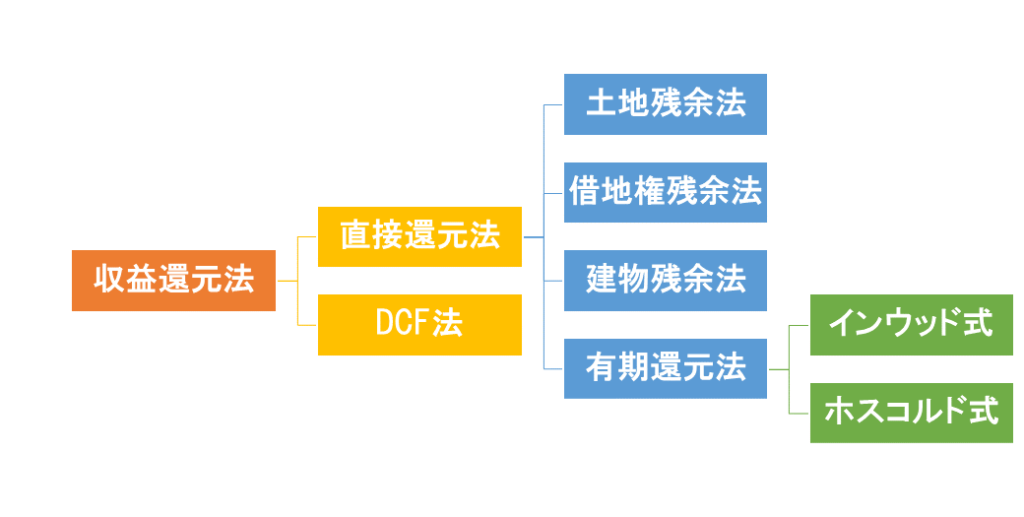

収益還元法の種類

収益還元法に色々な手法がありますが、全て収益に着目した手法で共通します。

概ね次のように分類されています。

- 収益還元法の大分類

- ・一期間の純収益から求める→直接還元法

・連続する複数期間の純収益と将来の価格を加味して求める→DCF法

- 直接還元法の中分類

- ・土地価格を求める手法→土地残余法

・借地権価格を求める手法→借地権残余法

・建物価格を求める手法→建物残余法

・純収益が有限の場合→有期還元法(さらに細分)

- 有期還元法の小分類

- ・インウッド式

・ホスコルド式

適用する場面

収益還元法は、賃貸用不動産又は賃貸以外の事業の用に供する不動産の価格を求める場合に特に有効である。

不動産鑑定評価基準 総論第7章Ⅳ1

また、不動産の価格は、一般に当該不動産の収益性を反映して形成されるものであり、収益は、不動産の経済価値の本質を形成するものである。

したがって、この手法は、文化財の指定を受けた建造物等の一般的に市場性を有しない不動産以外のものには基本的にすべて適用すべきものであり、自用の不動産といえども賃貸を想定することにより適用されるものである。

収益還元法は、当然のことながら収益用不動産で重視されます。

不動産鑑定基準では自己使用不動産である場合においても賃貸を想定して適用すべきとありますが、戸建住宅等では積算価格や比準価格の6割前後になることが通常です。

なお、市場における不動産の取引価格の上昇が著しいときは、取引価格と収益価格との乖離が増大するものであるので、先走りがちな取引価格に対する有力な験証手段として、この手法が活用されるべきである。

不動産鑑定評価基準 総論第7章Ⅳ1

不動産鑑定のお問い合わせ

不動産の価格または賃料でお困りの際は下記からお気軽にご相談ください。

当日または翌日中にメールで御連絡をいたします。