控除法(借家権)の意義

借家権の取引慣行がある場合における借家権の鑑定評価額は、当事者間の個別的事情を考慮して求めた比準価格を標準とし、自用の建物及びその敷地の価格から貸家及びその敷地の価格を控除し、所要の調整を行って得た価格を比較考量して決定するものとする。借家権割合が求められる場合は、借家権割合により求めた価格をも比較考量するものとする。

不動産鑑定評価基準 各論第1章第3節Ⅲ

基準上、「自用の建物及びその敷地の価格から貸家及びその敷地の価格を控除し、所要の調整を行って得た価格」と記載されていますが、長いので当サイトでは「控除法(借家権)」と記載します。

なお、控除法(借家権)は「借家権の取引慣行のある場合」だけでなく「不随意の立退きの場合」の借家権の鑑定評価手法としても挙げられています。

この場合における借家権の鑑定評価額は、当該建物及びその敷地と同程度の代替建物等の賃借の際に必要とされる新規の実際支払賃料と現在の実際支払賃料との差額の一定期間に相当する額に賃料の前払的性格を有する一時金の額等を加えた額並びに自用の建物及びその敷地の価格から貸家及びその敷地の価格を控除し、所要の調整を行って得た価格を関連づけて決定するものとする。

不動産鑑定評価基準 各論第1章第3節Ⅲ

意義の解説

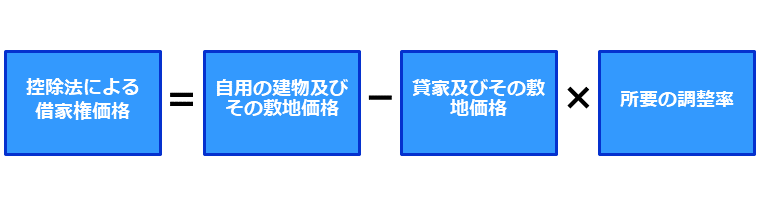

控除法(借家権)は次のような構成になります。

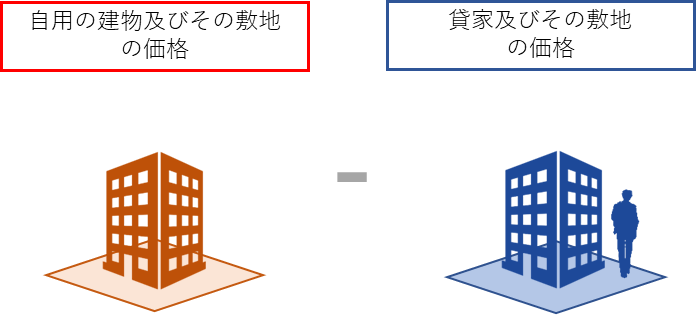

自用価格-貸家価格の意義

この手法が考えられた時代は地価高騰期であり「自用の建物及びその敷地価格>貸家及びその敷地価格」となるのが通常でした。

言い換えると借家人がいることによって、賃貸人が自由に使用収益できず、減価が発生しているような状況です。

このような状況においては「自用の建物及びその敷地価格」と「貸家及びその敷地価格」の差額の一部が借家権価格を構成するだろうという理論です。

しかし近年では少し状況が変わってきています。

- 投資家は収益還元法による収益価格を重視

- 借家人がいるほうが有利(新規募集の費用・時間を省ける)

- 新規賃料≒継続賃料のケースも

以上のような理由から、大都市圏の投資不動産市場では「自用の建物及びその敷地価格<貸家及びその敷地価格」となるケースが多くなってきました。

(この場合、控除法による価格は0円ということになります)

したがって昨今では控除法(借家権)の理論的根拠が乏しいといわれています。

所要の調整

「自用の建物及びその敷地価格>貸家及びその敷地価格」の場合

必ずしも差額の全てが借家権価格とはならず、賃貸人と賃借人の双方の保有利益と考えられています。

そしてこの双方の保有利益のうち、借家人に帰属する経済的利益を適切に判定する必要があります。

「自用の建物及びその敷地価格<貸家及びその敷地価格」の場合

差額がマイナスになることから所要の調整はできないと考えられます。

控除法は、「自用の建物及びその敷地の価格」>「貸家及びその敷地の価格」の場合で、かつ借家権の取引慣行がある場合に有効な方式であり、借家権の取引慣行がない場合には所要の調整を適切に行うことができないことから、控除法を適用して得た価格の規範性は低く、参考に留めるべきであると考える。

借家権の鑑定評価に係る論点整理-日本不動産鑑定士協会連合会-

控除法(借家権)による価格

不動産鑑定のお問い合わせ

不動産の価格または賃料でお困りの際は下記からお気軽にご相談ください。

当日または翌日中にメールで御連絡をいたします。