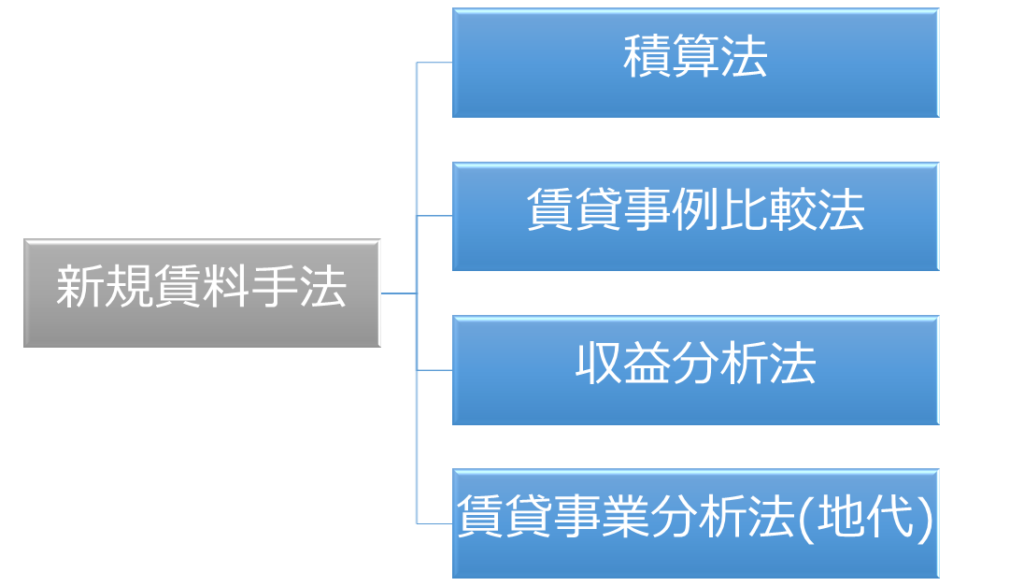

積算法の意義

積算法は新規賃料を求める手法で、三面性のうち「費用性」に着目した手法です。

積算法は、対象不動産について、価格時点における基礎価格を求め、これに期待利回りを乗じて得た額に必要諸経費等を加算して対象不動産の試算賃料を求める手法である(この手法による試算賃料を積算賃料という。)

(不動産鑑定評価基準 第7章第2節Ⅱ1)

意義の解説

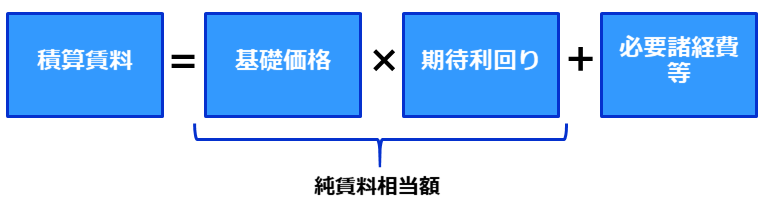

大まかな構成は次の通りです。

”基礎価格”に”期待利回り”を乗じて”必要諸経費等”を加算したものが”積算賃料”となります。

基礎価格

基礎価格とは、積算賃料を求めるための基礎となる価格をいい、原価法及び取引事例比較法により求めるものとする。

(不動産鑑定評価基準 第7章第2節Ⅱ1)

基礎価格は元本に相当するものであり、原価法で求めるのが理論的ですが、適用範囲の拡大を図るために取引事例比較法により求めることも認められています。

ただし、基礎価格を収益還元法で求めることはできません。

なぜなら基礎価格を求めるのに収益還元法を適用することは循環論(※)となってしまうからです。

期待利回り

期待利回りとは、賃貸借等に供する不動産を取得するために要した資本に相当する額に対して期待される純収益のその資本相当額に対する割合をいう。

(不動産鑑定評価基準 第7章第2節Ⅱ1)

期待利回りを求める方法については、収益還元法における還元利回りを求める方法に準ずるものとする。

この場合において、賃料の有する特性に留意すべきである。

かんたんに言うと、期待利回りは、元本(≒不動産価格)に対して期待される利回りのことです。

少し小難しくなってしまいますが、詳しく知りたい方はこちらをご参照ください。

必要諸経費

基礎価格に期待利回りを乗じて得た純賃料相当額(貸主の利益部分)に必要諸経費を加算することによって積算賃料が求められます。

不動産鑑定評価基準に記載されているのは次の項目になります。

ア 減価償却費(償却前の純収益に対応する期待利回りを用いる場合には、計上しない。)

(不動産鑑定評価基準 第7章第2節Ⅱ1)

イ 維持管理費(維持費、管理費、修繕費等)

ウ 公租公課(固定資産税、都市計画税等)

エ 損害保険料(火災、機械、ボイラー等の各種保険)

オ 貸倒れ準備費

カ 空室等による損失相当額

以前の不動産鑑定評価基準では「減価償却費」は必ず計上されるものとされていましたが、平成26年の基準改正によりカッコ書きが加わり、減価償却費の計上は任意となりました。

※減価償却費を必要諸経費に計上しようがしまいが、積算賃料に変わりはありません。

なぜなら、

- 減価償却費を必要諸経費に計上した場合➡償却率を含まない期待利回りを採用

- 減価償却費を必要諸経費に計上しない場合➡償却率を含んだ期待利回りを採用

することにより、積算賃料は同額になるからです。

積算賃料

以上により求めた試算賃料を積算賃料といいます。

有効性

積算法は、対象不動産の基礎価格、期待利回り及び必要諸経費等の把握を的確に行い得る場合に有効である。

(不動産鑑定評価基準 第7章第2節Ⅱ1)

不動産鑑定のお問い合わせ

不動産の価格または賃料でお困りの際は下記からお気軽にご相談ください。

当日または翌日中にメールで御連絡をいたします。