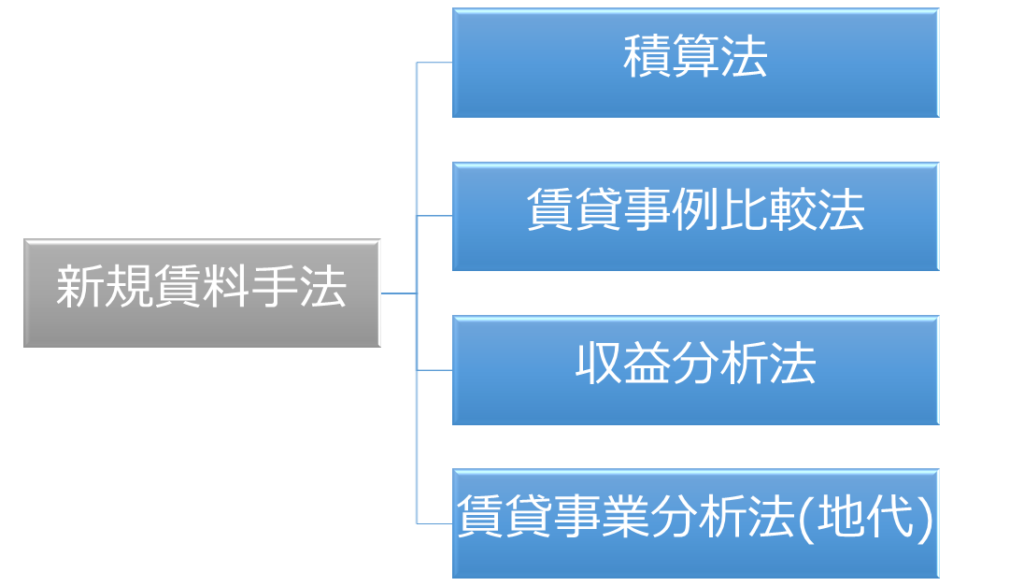

賃貸事業分析法の意義

賃貸事業分析法は新規地代を求める手法で、三面性のうち「収益性」に着目した手法です。

※新規家賃を求める場合には適用できません。

建物及びその敷地に係る賃貸事業に基づく純収益をもとに土地に帰属する部分を査定して宅地の試算賃料を求める方法

(不動産鑑定評価基準 各論第2章第1節Ⅰ)

意義の解説

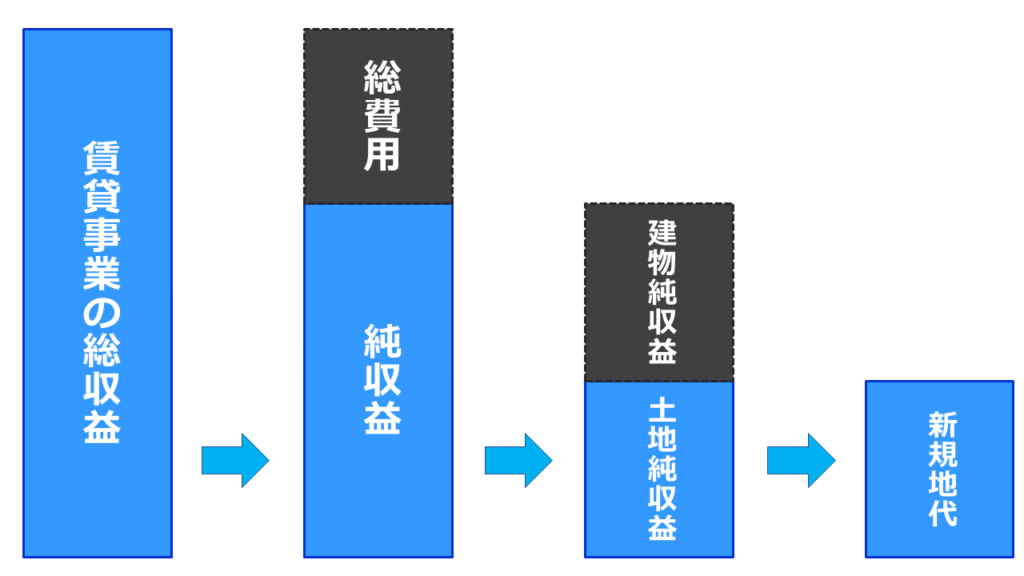

大まかな内容は次の通りです。

- 対象不動産である宅地に予定建物を建築して賃貸することを想定する。

- 当該賃貸事業に基づく総収益から総費用を控除して一体純収益を査定する。

- 一体純収益から建物に帰属する純収益を除いて、土地に帰属する純収益を査定する。

純収益

純収益は予定建物を前提として、総収益から総費用を控除して求めます。

土地純収益

純収益から建物に帰属する純収益を控除して求めます。

なお、建物に帰属する純収益は、建物価格に建物還元利回りを乗じて査定します。

賃貸事業分析法に基づく試算賃料

以上により求めた試算賃料を賃貸事業分析法に基づく賃料といいます。

有効性

賃貸事業分析法は、賃貸事業収益・費用及び建物所有者に帰属する純収益を適切に求めることができる場合に有効とされています。

しかし、この手法は積算賃料や比準賃料に比べて説得力が一般的に劣ると考えられているため、適用にあたって十分に留意する必要があります。

不動産鑑定のお問い合わせ

不動産の価格または賃料でお困りの際は下記からお気軽にご相談ください。

当日または翌日中にメールで御連絡をいたします。