開発法の意義

不動産の価格を求める鑑定評価の基本的な手法は、原価法、取引事例比較法及び収益還元法に大別され、このほかこれら三手法の考え方を活用した開発法等の手法がある。

不動産鑑定評価基準 総論第7章第1節

開発法によって求める価格は、建築を想定したマンション等又は細区分を想定した宅地の販売総額を価格時点に割り戻した額から建物の建築費及び発注者が直接負担すべき通常の付帯費用又は土地の造成費及び発注者が直接負担すべき通常の付帯費用を価格時点に割り戻した額をそれぞれ控除して求めるものとする。

不動産鑑定評価基準運用上の留意事項

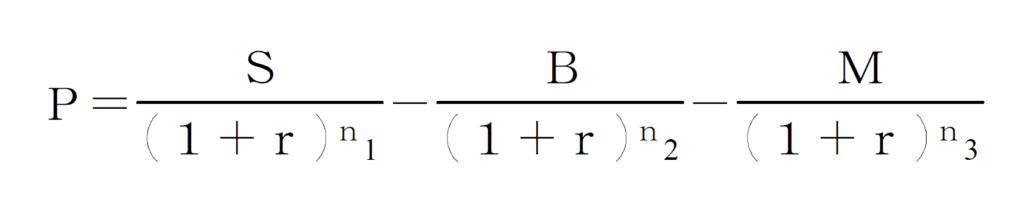

開発法の基本式

P:開発法による試算価格

S:販売総額

B:建物の建築費又は土地の造成費

M:付帯費用

r :投下資本収益率

n1:価格時点から販売時点までの期間

n2:価格時点から建築代金の支払い時点までの期間

n3:価格時点から付帯費用の支払い時点までの期間

開発事業計画の策定

一体利用の場合

一体利用をすることが合理的と認められるときは、価格時点において、当該更地に最有効使用の建物が建築されることを想定し、販売総額から通常の建物建築費相当額及び発注者が直接負担すべき通常の付帯費用を控除して得た価格。

(不動産鑑定評価基準 各論第1章Ⅰ1)

分割利用の場合

分割利用をすることが合理的と認められるときは、価格時点において、当該更地を区画割りして、標準的な宅地とすることを想定し、販売総額から通常の造成費相当額及び発注者が直接負担すべき通常の付帯費用を控除して得た価格。

(不動産鑑定評価基準 各論第1章Ⅰ1)

意義の解説

大まかな構成は次の通りです。

『価格時点に割り戻した”販売価格』から『価格時点に割り戻した”販売費用”及び”付帯費用”』を控除したものが”開発法による価格”となります。

販売収入

供給動向を十分に分析後、実際の分譲事例を収集して販売収入を査定します。

一体利用の場合は分譲マンションの販売総額、分割利用の場合は分譲住宅等の販売総額を求めます。

販売費用

販売費用として、一体利用の場合には建物建築費等、分割利用の場合には造成費等がかかります。

付帯費用

付帯費用には、販管費・公共公益施設負担金・設計管理費等があります。

価格時点に割り戻すの意味

価格時点においては更地ですので、販売収入・販売費用・付帯費用はほぼすべて将来発生するキャッシュになります。

そこで、現在価値の概念を使い、「価格時点において発生するのであればいくら」であるかを求めます。

このことを「価格時点に割り戻す」といいます。

投下資本収益率

価格時点に割り戻す際に使用される率を投下資本収益率と呼びます。

投下資本収益率は開発業者の投資採算性に基礎を置いた収益率であり、次の要素から構成されます。

・借入金利率(または自己資本配当率)

・開発利潤率

・危険負担率

開発法による価格

開発法によって求めた価格を【開発法による価格】と呼びます。

適用する場面

当該更地の面積が近隣地域の標準的な土地の面積に比べて大きい場合等においては、開発法による価格を比較考量して決定するものとする。

不動産鑑定評価基準 各論第1章Ⅰ1

開発法は、”標準的な土地よりも大きい土地”の評価の際に適用できます。

不動産鑑定のお問い合わせ

不動産の価格または賃料でお困りの際は下記からお気軽にご相談ください。

当日または翌日中にメールで御連絡をいたします。