収益配分の原則の意義

土地、資本、労働及び経営(組織)の各要素の結合によって生ずる総収益は、これらの各要素に配分される。

したがって、このような総収益のうち、資本、労働及び経営(組織)に配分される部分以外の部分は、それぞれの配分が正しく行われる限り、土地に帰属するものである。

不動産鑑定評価基準 総論第4章Ⅶ

収益配分の原則は、一般の経済法則を基礎とした原則です。

内容

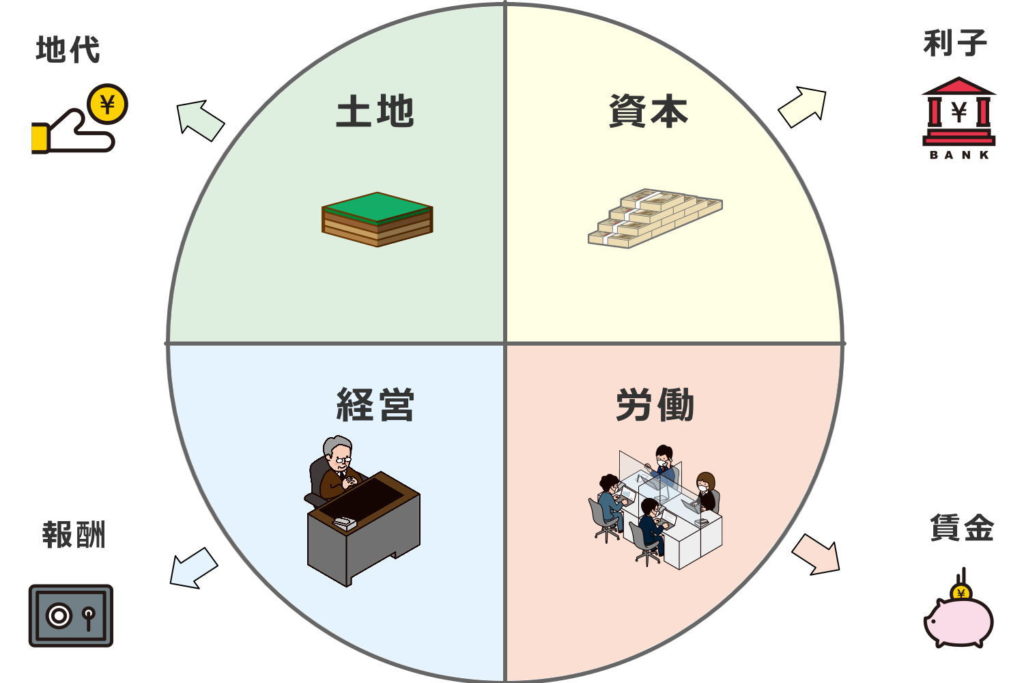

収益というのはそもそも、土地、資本、労働、経営等が一体となって生じるものであり、これらの各要素に対して対価を支払う必要があります。

- 土地の対価→主に地代

- 資本の対価→主に利子

- 労働の対価→主に賃金

- 経営の対価→主に報酬

これらが一体として挙げた総収益は各要素に配分されていくわけですが、土地については一番最後に配分を受けると考えられています。

なぜなら、土地は長期的な投資で固定的なものであるのに対して、資本、労働、経営は流動的であり、支払いがない場合にはすぐに引き上げらてしまうからです。

したがって、資本・労働・経営に対して適正に配分が行われたあとに残余の部分が土地に帰属するということになります。

鑑定評価と収益配分の原則

不動産鑑定評価上、「土地残余法」「建物残余法」「収益分析法」という手法が定められていますが、収益配分の原則はこれらの手法の成立根拠となります。

また、「収益還元法」の純収益もこの原則と密接な関係があります。

他の原則との関係

均衡の原則

土地、資本、労働及び経営の各要素の均衡がとれている場合に最有効使用が実現されることから両者は深い関係があります。

収益逓増及び逓減の原則

各要素の組み合わせが最高度に発揮されて最大収益が実現することから、各要素に対する投資について十分に検討する必要があります。

不動産鑑定のお問い合わせ

不動産の価格または賃料でお困りの際は下記からお気軽にご相談ください。

当日または翌日中にメールで御連絡をいたします。