固定資産の減損に係る会計基準とは

企業が事業目的として所有する不動産(固定資産)について、この会計基準が適用されます。

「固定資産の減損とは、資産の収益性の低下により投資額の回収が見込めなくなった状態であり、減損処理とは、そのような場合に、一定の条件の下で回収可能性を反映させるように帳簿価額を減額する会計処理である」(減損会計意見書)

つまり「収益性が低下し、投資額の回収が見込めなくなったら、帳簿価格を回収可能額まで減額して下さい」という内容です。

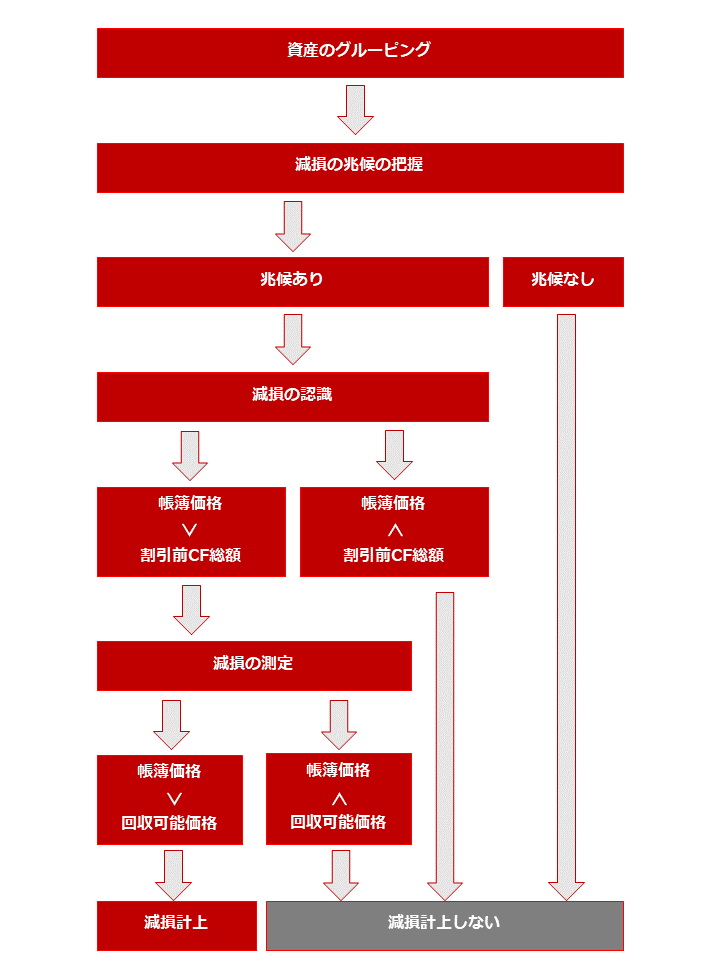

固定資産の減損のフロー

次の図は固定資産の減損についてのフローチャートです。

1.減損の兆候

減損の兆候とは、資産又は資産グループの収益性が低下したことにより、投資額を回収できない可能性を示す事象が発生していることをいいます。

減損の兆候を把握することとしたのは、対象資産すべてについて、減損損失を認識するかどうかの判定を行うことが、実務的に大きな負担となることを配慮したためです。

減損の兆候の判定は、基本的には企業が、企業内部の情報や企業外部の要因に関する情報などの通常の企業活動において実務的に入手可能な情報に基づいて判定することとされています。

2.減損損失の認識

減損の兆候があると判断された場合、次のステップとして減損損失を認識するかどうかの判定を行う必要があります。

その判定は、資産又は資産グループから得られる割引前将来キャッシュ・フローの総額と帳簿価額を比較することによって行い、資産又は資産グループから得られる割引前将来キャッシュ・フローの総額が帳簿価額を下回る場合には減損損失を認識します。

減損損失を認識するかどうかを判定するために割引前将来キャッシュ・フローを見積る期間は、資産又は資産グループ中の主要な資産の経済的残存使用年数と20年のいずれか短い方とされます。

3.減損損失の測定

減損損失を認識すべきであると判定された資産又は資産グループについては帳簿価額を回収可能価額まで減額し、当該減少額を減損損失として当期の損失とします。

価格調査が求められる場面

(1)減損の兆候

「固定資産の減損に係る会計基準」に示される減損の兆候の例示のなかで、「資産又は資産グループの市場価格が著しく下落したこと」があげられています。

この「市場価格が著しく下落したこと」を判定するために価格調査が活用されます。

(2)減損損失の認識

割引前将来キャッシュ・フローの総額を見積る際には、資産又は資産グループの「将来時点における正味売却価額又は回収可能価額」を求める必要があります。

この「将来時点における正味売却価額(現在の正味売却価額で代替する場合も含む)」を算定する際の不動産の時価を求めるに当たって、価格調査が活用されます。

⑶減損損失の測定

減損損失の測定の際に正味売却価額を求める場合として、次の場合があります。

① 減損損失の測定における、回収可能価額として現在の正味売却価額を算定する場合

② 減損損失の測定において、使用価値を算定するに当たり、使用後の処分によって生ずるキャッシュ・フローとして将来の正味売却価額(現在の正味売却価額で代替する場合を含む)を算定する場合

この場合、正味売却価額を算出する際の不動産の時価を求めるに当たって、価格調査が活用されます。

正味売却価額とは?

正味売却価額とは、資産又は資産グループの時価から処分費用見込額を控除して算定される金額をいう。

固定資産の減損に係る会計基準

不動産鑑定士が求めるのは「時価」であり、直接「正味売却価額」を求めることはできません。

実務上、依頼者様が「時価(=正常価格)」から「処分費用見込額」を控除して正味売却価額を算定することになります。

重要性とは?

「重要性」とは企業会計上の重要性であり、不動産鑑定士が判断するものではなく、企業会計基準等を適用する依頼者である企業が判断するものとなります。

重要性が乏しいか否かは、貸借対照日における時価を基礎とした金額と当該時価を基礎とした総資産との金額の比較をもって判断するとされています。

※ただし、会計基準には具体的な数値基準は明示されておらず、企業の実態に応じて判断されます。

なお、重要性の有無により時価算定の方法が異なります。

| 重要性の判断 | 算定方法 |

|---|---|

| 重要性がある場合 | 原則的時価算定 |

| 重要性が乏しい場合 | 原則的時価算定またはみなし時価算定 |

不動産鑑定業者が行う時価算定の種類

評価のご案内

不動産鑑定のお問い合わせ

不動産の価格または賃料でお困りの際は下記からお気軽にご相談ください。

当日または翌日中にメールで御連絡をいたします。