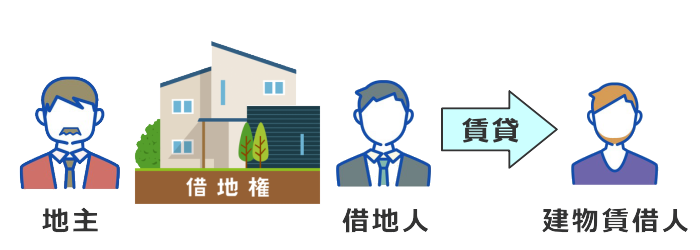

借地権付建物とは?

不動産鑑定評価基準による定義は次の通りです。

借地権付建物とは、借地権を権原とする建物が存する場合における当該建物及び借地権をいう。

不動産鑑定評価基準 総論第2章第2節Ⅱ

つまり、借地権付きの建物が存在し、借地権と建物を一体として評価するものです。

借地権付建物はさらに次の区分に細分されます。

①建物が自用の場合(=自分で建物に住んでいる場合)

②建物が賃貸の場合(=他人に建物に貸している場合)

評価方法

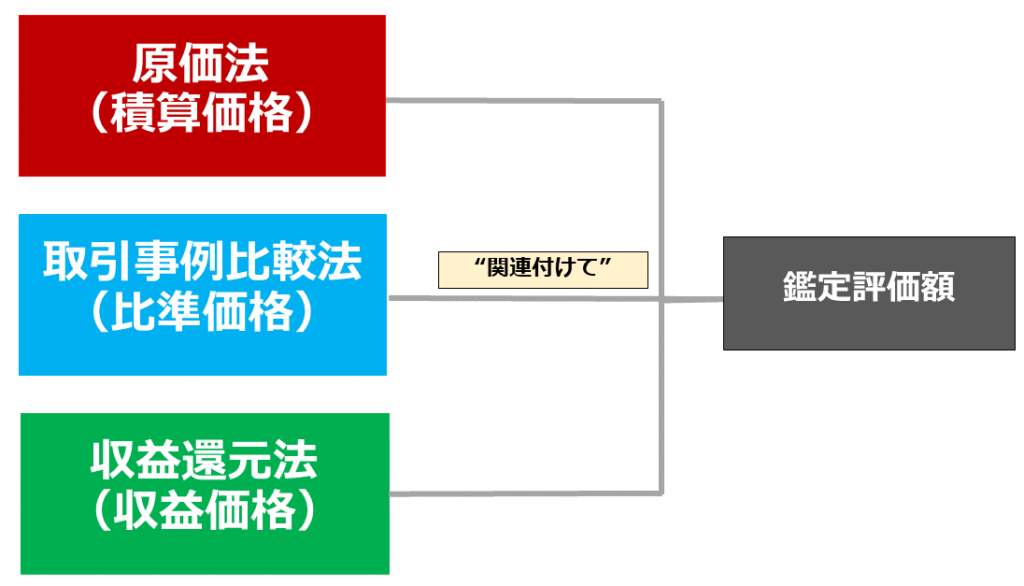

①建物が自用の場合

不動産鑑定評価基準には次のように定められています。

借地権付建物で、当該建物を借地権者が使用しているものについての鑑定評価額は、積算価格、比準価格及び収益価格を関連づけて決定するものとする。

不動産鑑定評価基準 各論第1章 第2節Ⅲ1

また、次の事項を総合的に勘案する必要があります。

(ア)将来における賃料の改定の実現性とその程度

不動産鑑定評価基準 各論第1章 第1節Ⅰ3

(イ)借地権の態様及び建物の残存耐用年数

(ウ)契約締結の経緯並びに経過した借地期間及び残存期間

(エ)契約に当たって授受された一時金の額及びこれに関する契約条件

(オ)将来見込まれる一時金の額及びこれに関する契約条件

(カ)借地権の取引慣行及び底地の取引利回り

(キ)当該借地権の存する土地に係る更地としての価格又は建付地としての価格

(ク)借地期間満了時の建物等に関する契約内容

(ケ)契約期間中に建物の建築及び解体が行われる場合における建物の使用収益が期待できない期間

このように価格の三手法を併用して鑑定評価額を決定します。

※ただし、実務上土地建物一体としての取引事例比較法はその要因比較が困難であることから適用しないのが一般的です。

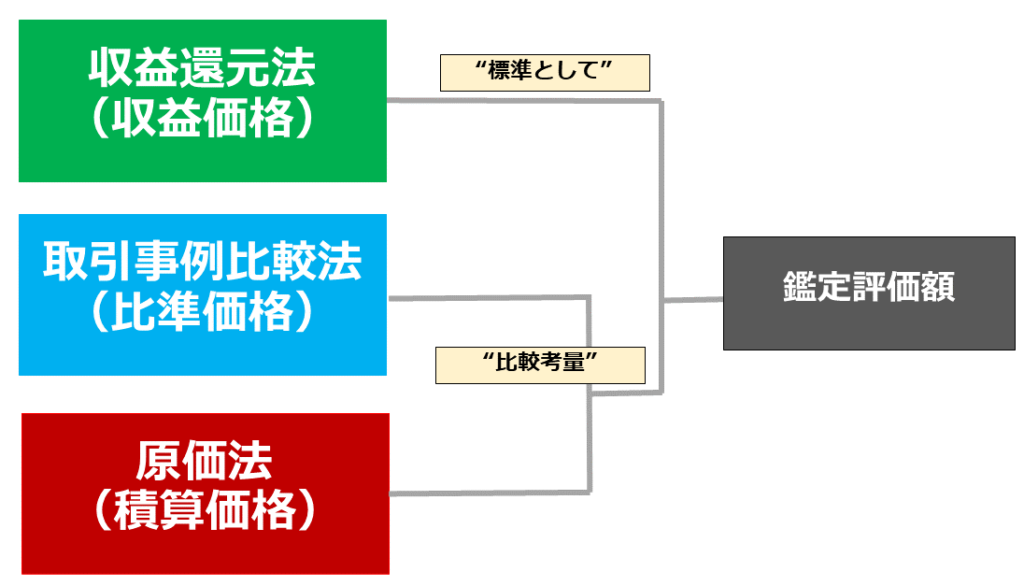

②建物が賃貸されている場合

借地権付建物で、当該建物が賃貸されているものについての鑑定評価額は、実際実質賃料(売主が既に受領した一時金のうち売買等に当たって買主に承継されない部分がある場合には、当該部分の運用益及び償却額を含まないものとする。)に基づく純収益等の現在価値の総和を求めることにより得た収益価格を標準とし、積算価格及び比準価格を比較考量して決定するものとする。

不動産鑑定評価基準 各論第1章 第2節Ⅲ2

この場合には先ほどの勘案事項に加えて次の事項も総合的に勘案して求めるものとされています。

1.将来における賃料の改定の実現性とその程度

不動産鑑定評価基準 各論第1章 第2節Ⅲ2

2.契約に当たって授受された一時金の額及びこれに関する契約条件

3.将来見込まれる一時金の額及びこれに関する契約条件

4.契約締結の経緯、経過した借家期間及び残存期間並びに建物の残存耐用年数

5.貸家及びその敷地の取引慣行並びに取引利回り

6.借家の目的、契約の形式、登記の有無、転借か否かの別及び定期建物賃貸借(借地借家法第38条に規定する定期建物賃貸借をいう。)か否かの別

7.借家権価格

不動産鑑定のお問い合わせ

不動産の価格または賃料でお困りの際は下記からお気軽にご相談ください。

当日または翌日中にメールで御連絡をいたします。