建付地とは?

不動産鑑定評価基準による定義は次の通りです。

建付地とは、建物等の用に供されている敷地で建物等及びその敷地が同一の所有者に属している宅地をいう。

(鑑定評価基準第2章第2節Ⅰ)

評価方法

小難しい内容ですが、鑑定評価基準を引用します。

建付地は、建物等と結合して有機的にその効用を発揮しているため、建物等と密接な関連を持つものであり、したがって、建付地の鑑定評価は、建物等と一体として継続使用することが合理的である場合において、その敷地(建物等に係る敷地利用権原のほか、地役権等の使用収益を制約する権利が付着している場合にはその状態を所与とする。)について部分鑑定評価をするものである。

不動産鑑定評価基準各論第1章第1節Ⅰ2

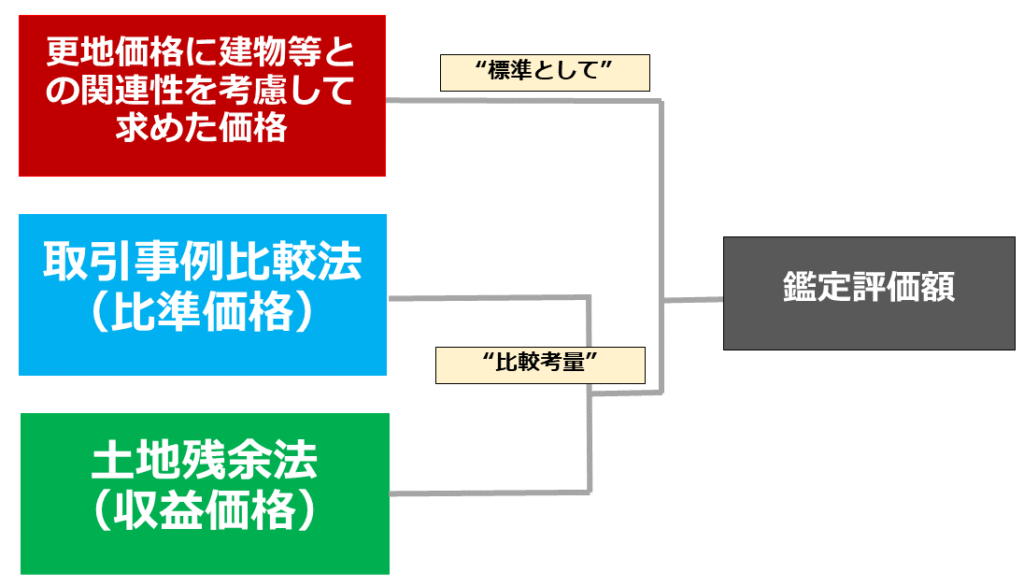

建付地の評価方法は大きく分けて次の2つの方法があります。

評価方法①

建付地の鑑定評価額は、更地の価格をもとに当該建付地の更地としての最有効使用との格差、更地化の難易の程度等敷地と建物等との関連性を考慮して求めた価格を標準とし、配分法に基づく比準価格及び土地残余法による収益価格を比較考量して決定するものとする。

(不動産鑑定評価基準各論第1章第1節Ⅰ2)

『更地の価格をもとに当該建付地の更地としての最有効使用との格差、更地化の難易の程度等敷地と建物等との関連性を考慮して求めた価格』は更地価格を求めたうえで、建付地補正を行って試算します。

評価方法②

平成26年の鑑定表基準改正により、次の評価方法が明記されました。

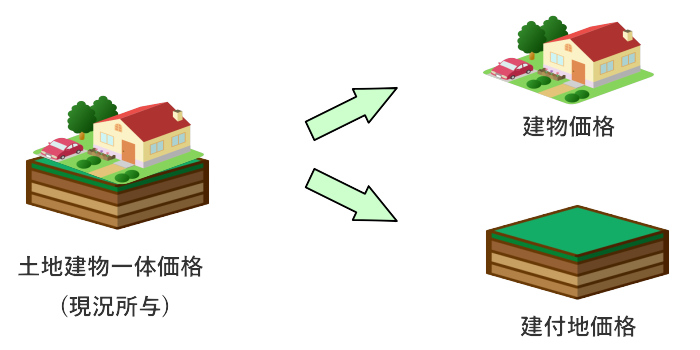

ただし、建物及びその敷地としての価格(以下「複合不動産価格」という。)をもとに敷地に帰属する額を配分して求めた価格を標準として決定することもできる。

(不動産鑑定評価基準各論第1章第1節Ⅰ2)

この評価方法は、土地建物一体としての価格を求め、その状態を所与として、土地部分のみを配分する方法です。

この場合『部分鑑定評価』という鑑定評価の条件になります。

この際の配分する方法には次の2種類の方法があります。

複合不動産価格をもとに敷地に帰属する額を配分する方法には主として次の二つの方法があり、対象不動産の特性に応じて適切に適用しなければならない。

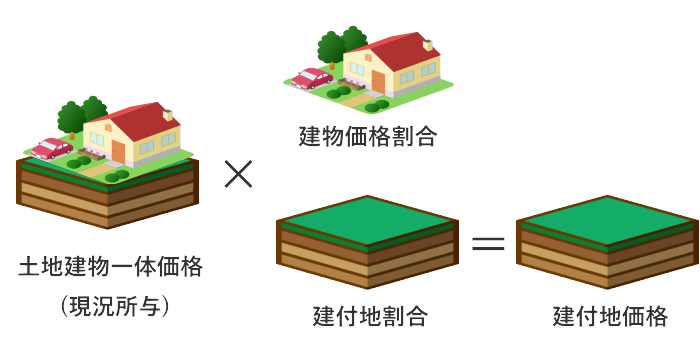

① 割合法

割合法とは、複合不動産価格に占める敷地の構成割合を求めることができる場合において、複合不動産価格に当該構成割合を乗じて求める方法である。② 控除法

不動産鑑定評価基準 留意事項

控除法とは、複合不動産価格を前提とした建物等の価格を直接的に求めることができる場合において、複合不動産価格から建物等の価格を控除して求める方法である。

①割合法

この方法は、土地建物一体としての価格に建付地の価格割合を乗じることにより建付地価格求める方法です。

価格割合は原価法で求めた積算価格の割合を用いるのが一般的です。

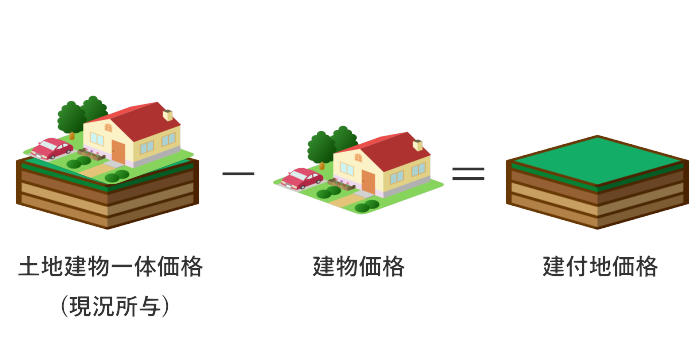

②控除法

この方法は、土地建物一体としての価格から建物価格を控除することにより建付地価格を求める手法です。

この場合の建物価格は積算価格・比準価格・収益価格により求めます。

不動産鑑定のお問い合わせ

不動産鑑定の依頼をご検討されている方は、メール又はフォームにてご連絡ください。

※一般的なご質問のみのご対応はいたしかねますのでご理解のほどお願い申し上げます。