建物の評価とは?

不動産鑑定評価基準では次のように記載されています。

建物は、その敷地と結合して有機的に効用を発揮するものであり、建物とその敷地とは密接に関連しており、両者は一体として鑑定評価の対象とされるのが通例であるが、鑑定評価の依頼目的及び条件により、建物及びその敷地が一体として市場性を有する場合における建物のみの鑑定評価又は建物及びその敷地が一体として市場性を有しない場合における建物のみの鑑定評価がある。

不動産鑑定評価基準 各論第1章第3節

建物は基本的に土地と建物一体で鑑定評価の対象となりますが、次の場合のように建物のみの評価を行う場合があります。

- ①市場性を有する場合の建物

- 市場性を有する場合の建物とは広く建物一般を想定しています。

戸建住宅、共同住宅、事務所、倉庫、工場等については、日々、現実に取引が行われているため市場性がある建物として区分されます。

- ②市場性を有しない場合の建物

- 鑑定評価基準では、文化財の指定を受けた建造物・宗教建築物または現況管理を継続する公共公益施設の建物等が列挙されています。

これらの不動産は一般の市場で取引が行われないことから市場性を有しない不動産と区分されています。

市場性を有する場合の建物の鑑定評価

評価方法は次の通りです。

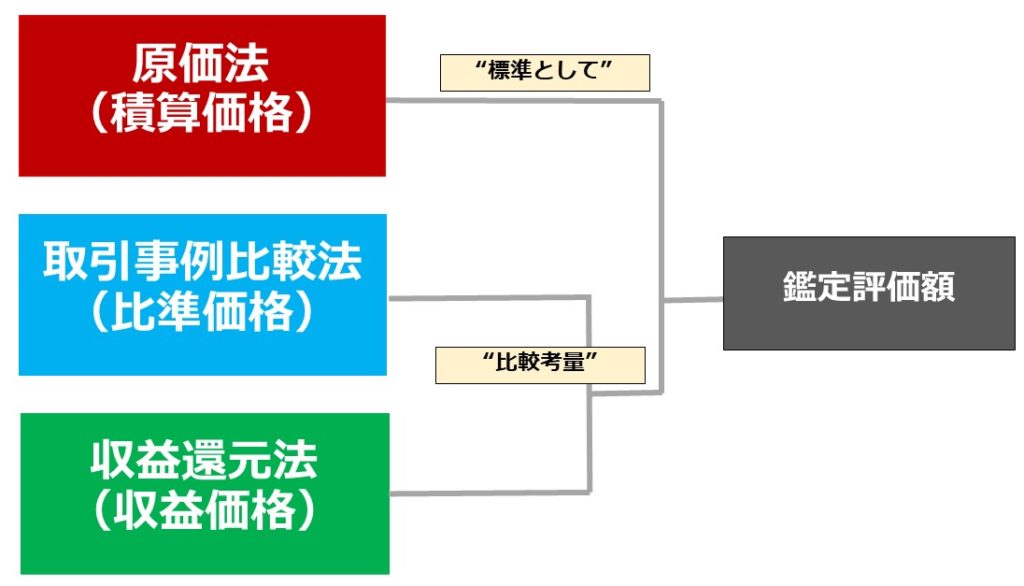

この場合の建物の鑑定評価は、その敷地と一体化している状態を前提として、その全体の鑑定評価額の内訳として建物について部分鑑定評価を行うものである。この場合における建物の鑑定評価額は、積算価格を標準とし、配分法に基づく比準価格及び建物残余法による収益価格を比較考量して決定するものとする。ただし、複合不動産価格をもとに建物に帰属する額を配分して求めた価格を標準として決定することもできる。

不動産鑑定評価基準 各論第1章第3節Ⅰ

簡単に言うと、建物と敷地を一体評価してその内訳の建物価格を求めるものになります。

そしてこの場合には、各試算価格は次のような重みづけになります。

市場性を有しない場合の建物の鑑定評価

不動産鑑定評価基準には次のように定められています。

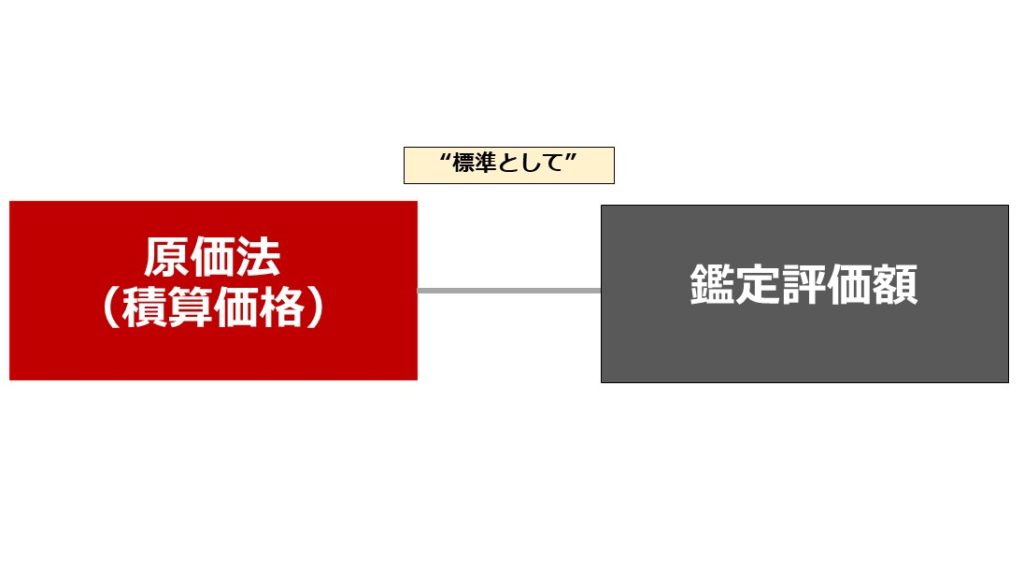

この場合の建物の鑑定評価は、一般に特殊価格を求める場合に該当するものであり、文化財の指定を受けた建造物、宗教建築物又は現況による管理を継続する公共公益施設の用に供されている不動産のうち建物について、その保存等に主眼をおいて行うものであるが、この場合における建物の鑑定評価額は、積算価格を標準として決定するものとする。

不動産鑑定評価基準 各論第1章第3節Ⅱ

このように積算価格のみで評価が行われます。

市場がない以上、取引事例比較法や収益還元法を考慮する必要性が低いためです。

建物の価格形成要因(共通)

建物の価格形成要因は不動産鑑定評価基準に次のようにあげられています。

1.建築(新築、増改築等又は移転)の年次

2.面積、高さ、構造、材質等

3.設計、設備等の機能性

4.施工の質と量

5.耐震性、耐火性等建物の性能

6.維持管理の状態

7.有害な物質の使用の有無及びその状態

8.建物とその環境との適合の状態

9.公法上及び私法上の規制、制約等なお、市場参加者が取引等に際して着目するであろう個別的要因が、建物の用途毎に異なることに留意する必要がある。

不動産鑑定評価基準 総論第3章Ⅱ

建物の価格形成要因は用途によって特に着目する要因が異なります。

建物の価格形成要因(用途別)

住宅

屋根、外壁、基礎、床、内装、間取り、台所・浴室・便所等の給排水設備・衛生設備の状況等に留意する必要がある。また、区分所有建物の場合は、このほか各論第1章第2節Ⅳ.1.及び本留意事項Ⅷ2.(2)に掲げる事項についても留意する必要がある。

また、住宅の品質確保の促進等に関する法律に基づく日本住宅性能表示基準による性能表示、長期優良住宅の普及の促進に関する法律に基づき認定を受けた長期優良住宅建築等計画等にも留意する必要がある。

不動産鑑定評価基準 運用上の留意事項

事務所ビル

情報通信対応設備・空調設備・電気設備等の状況及び共用施設の状態等に留意する必要がある。

特に、大規模な高層事務所ビルの場合は、エレベーターの台数・配置、建物内に店舗等の区画が存する場合における面積・配置等にも留意する必要がある。

不動産鑑定評価基準 運用上の留意事項

商業施設

各階の床面積、天井高等に留意する必要がある。

特に、多数のテナントが入居するショッピングセンター等の大規模な商業施設については、多数の顧客等が利用することを前提とした集客施設としての安全性を確保しつつ収益性の向上を図ることが重要であるとの観点から、売場面積、客動線、商品の搬入動線、防災設備の状況、バリアフリー化の状況、施設立地・規模等に関する法令等に留意する必要がある。

不動産鑑定評価基準 運用上の留意事項

物流施設

階数、各階の床面積、天井高、柱間隔、床荷重、空調設備、エレベーター等に留意する必要がある。

特に、大規模で機能性が高い物流施設の場合は、保管機能のほか、梱包、仕分け、流通加工、配送等の機能を担うことから、これらの機能に応じた設備や、各階への乗入を可能とする自走式車路の有無等に留意する必要がある。

不動産鑑定評価基準 運用上の留意事項

不動産鑑定のお問い合わせ

不動産の価格または賃料でお困りの際は下記からお気軽にご相談ください。

当日または翌日中にメールで御連絡をいたします。