借家権割合法の意義

不動産鑑定評価基準において「借家権の取引慣行がある場合」の借家権価格を求める手法の1つとして挙げられています。

借家権の取引慣行がある場合における借家権の鑑定評価額は、当事者間の個別的事情を考慮して求めた比準価格を標準とし、自用の建物及びその敷地の価格から貸家及びその敷地の価格を控除し、所要の調整を行って得た価格を比較考量して決定するものとする。借家権割合が求められる場合は、借家権割合により求めた価格をも比較考量するものとする。

不動産鑑定評価基準 各論第1章第3節Ⅲ

意義の解説

先述した通り「借家権の取引慣行がある」ケースは極めて稀であることから、不動産鑑定基準に則って借家権割合法を適用することは困難であると思われます。

しかし、「借家権の取引慣行がない」にも関わらず借家権割合法が勘案された判例も存在します。

たとえば、用対連基準で算定した補償額だけでは、正当事由を充足する金額に満たない場合等に借家権割合法による借家権価格を考慮して立退料を決定したというケースです。

このように、正当事由の具備の状況によってはこの借家権割合法が勘案されることもあります。

借家権割合

借家権割合について「不動産鑑定評価基準に関する実務指針」では次のように記載されています。

借家権割合は、借地権割合に比べ明確な形で顕在化していないのが一般的である。

不動産鑑定評価基準に関する実務指針

借家権割合は借家権の取引事例の分析等を経て初めて求められるものであり、安易に税法上採用している借家権割合を適用するようなことがあってはならない。

税法上採用している借家権割合とは財産評価基本通達の30%のことですが、次のような問題があります。

- 経過期間、残存期間に関係なく30%

- 老朽化、地域性、用途に関係なく30%

- 地価の高低に関係なく30%

- 借り得部分がなくても、30%で過大評価の可能性

しかし、借家権の取引事例の収集は不可能に近く、また、税法上の借家権割合以外に参考になる指標が存在しませんので、税法上の借家権割合を補修正して適用することが考えられます。

※借家権の取引慣行がない場合に借家権割合法を適用することは「不動産鑑定評価基準に則っている」とは言えないため「不動産調査報告書」や「意見書」などの成果物での発行になると考えられます。

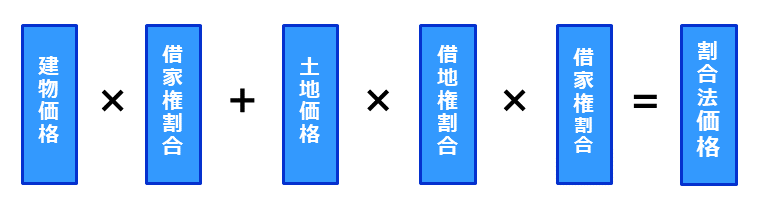

借家権割合法による価格

適切な借家権割合が求められる場合には次のような計算式で【借家権割合法による価格】をもとめます。

不動産鑑定のお問い合わせ

不動産の価格または賃料でお困りの際は下記からお気軽にご相談ください。

当日または翌日中にメールで御連絡をいたします。