利回り法の意義

利回り法は継続賃料を求める手法です。

継続賃料は必ずしも三面性からアプローチするものではありません。

継続賃料の評価は、直近に合意した時点から価格時点までの期間の【事情変更】と【諸般の事情】を勘案するものです。

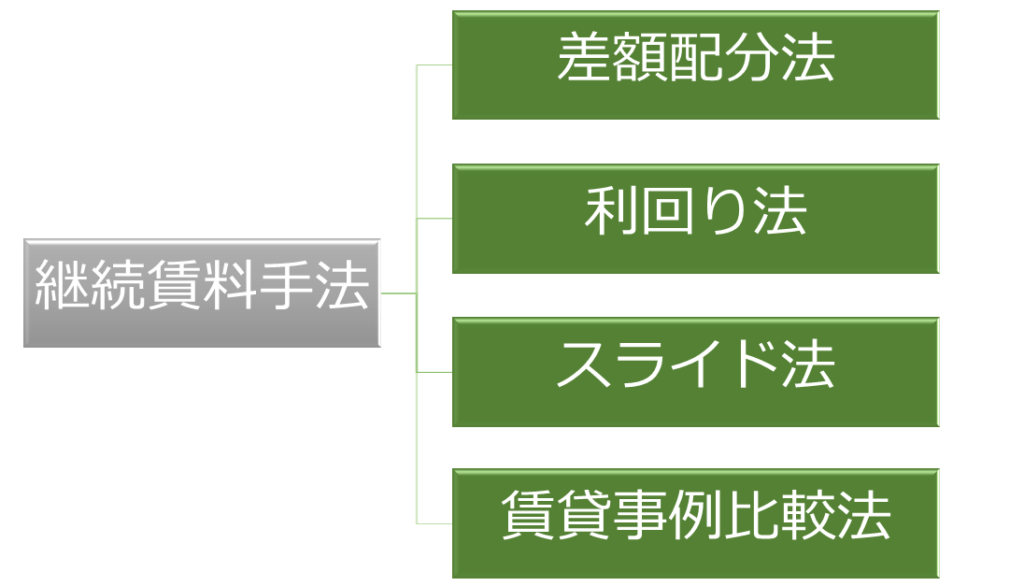

不動産鑑定評価基準では次の4手法が定められています。

利回り法は、基礎価格に継続賃料利回りを乗じて得た額に必要諸経費等を加算して試算賃料を求める手法である。

(不動産鑑定評価基準 第7章第2節Ⅲ2)

この手法は元本と果実の関係から試算賃料にアプローチする手法で、その式の構造は新規賃料を求める手法である積算法と似ています。

利回り法は「継続賃料利回り」を使うことにより、継続賃料を求める点で大きく異なります。

意義の解説

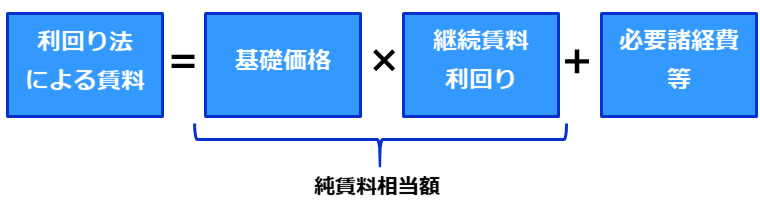

大まかな構成は次の通りです。

”基礎価格”に”継続賃料利回り”を乗じて”必要諸経費等”を加算したものが【利回り法による賃料】となります。

基礎価格

不動産鑑定評価基準では、基礎価格の求め方は積算法に準ずるとありますので、原価法と取引事例比較法により求めます。

基礎価格とは、積算賃料を求めるための基礎となる価格をいい、原価法及び取引事例比較法により求めるものとする。

(不動産鑑定評価基準 総論第7章第2節Ⅱ1)

基礎価格を求めるために収益還元法を用いることは、循環論(※)となりますので適用しません。

継続賃料利回り

継続賃料利回りの詳細は別ページに記載しております。

必要諸経費等

不動産鑑定評価基準では、必要諸経費等の求め方は積算法に準ずるとありますので、積算法の規定を引用します。

ア 減価償却費(償却前の純収益に対応する期待利回りを用いる場合には、計上しない。)

(不動産鑑定評価基準 第7章第2節Ⅱ1)

イ 維持管理費(維持費、管理費、修繕費等)

ウ 公租公課(固定資産税、都市計画税等)

エ 損害保険料(火災、機械、ボイラー等の各種保険)

オ 貸倒れ準備費

カ 空室等による損失相当額

利回り法による賃料

以上より「基礎価格」に「継続賃料利回り」を乗じて「必要諸経費等」を加算することより、試算賃料をもとめます。

有効性

利回り法は、過去の契約内容等の個別性を反映する点では優れていますが、地価の急騰または急落時にはそれらの要因が反映されにくい側面があります。

不動産鑑定のお問い合わせ

不動産の価格または賃料でお困りの際は下記からお気軽にご相談ください。

当日または翌日中にメールで御連絡をいたします。