原価法の意義

原価法は価格の三面性のうち【費用性】から対象不動産の価格にアプローチする手法で、不動産鑑定評価基準では次のように定義されています。

原価法は、価格時点における対象不動産の再調達原価を求め、この再調達原価について減価修正を行って対象不動産の試算価格を求める手法である。

(不動産鑑定評価基準 第7章Ⅱ1)

(この手法による試算価格を積算価格という。)

意義の解説

大まかな構成は次の通りです。

”再調達原価”から”減価修正により求めた減価額”を控除したものが”積算価格”となります。

再調達原価

再調達原価とは、対象不動産を価格時点において再調達することを想定した場合において必要とされる適正な原価の総額をいう。

不動産鑑定評価基準 総論第7章第1節Ⅱ2

再調達原価とは、対象不動産を価格時点において再調達することを想定した場合の費用です。

土地の再調達原価

土地の再調達原価は、その素材となる土地の標準的な取得原価に当該土地の標準的な造成費と発注者が直接負担すべき通常の付帯費用とを加算して求めるものとする。

不動産鑑定評価基準 総論第7章第1節Ⅱ2

市街地にある土地は、造成後長い期間を経過しているため再調達原価を適切に求めることができません。

したがってほとんどの場合、土地に原価法を適用することはありません。

建物の再調達原価

再調達原価は、建設請負により、請負者が発注者に対して直ちに使用可能な状態で引き渡す通常の場合を想定し、発注者が請負者に対して支払う標準的な建設費に発注者が直接負担すべき通常の付帯費用を加算して求めるものとする。

不動産鑑定評価基準 総論第7章第1節Ⅱ2

建物の増改築・修繕・模様替等は、その内容を踏まえ、再調達原価の査定に適切に反映させなければならない。

不動産鑑定評価運用上の留意事項

建物及びその敷地の再調達原価

建物及びその敷地の再調達原価は、まず、土地の再調達原価(再調達原価が把握できない既成市街地における土地にあっては取引事例比較法及び収益還元法によって求めた更地の価格に発注者が直接負担すべき通常の付帯費用を加算した額)又は借地権の価格に発注者が直接負担すべき通常の付帯費用を加算した額を求め、この価格に建物の再調達原価を加算して求めるものとする。

不動産鑑定評価基準 総論第7章第1節Ⅱ2

土地建物一体としての再調達原価は、土地の再調達原価と建物の再調達原価に付帯費用を加算した額として求めるのが原則ですが、先ほど記載した通り、既成市街地の土地は再調達原価を求めることができません。

この考え方を貫いてしまうと、ほとんどすべての土地建物について原価法を適用できなくなってしまうため、鑑定評価基準では、「取引事例比較法及び収益還元法によって求めた更地価格」を使うことが認められています。

付帯費用とは?

付帯費用は平成26年の基準改正時に明記されたものですが、その内容が専門的になってしまいますので、興味がない方は読み飛ばしてください。

これらの場合における通常の付帯費用には、建物引渡しまでに発注者が負担する通常の資金調達費用や標準的な開発リスク相当額等が含まれる場合があることに留意する必要がある。

不動産鑑定評価基準 総論第7章第1節Ⅱ2

資金調達費用とは、建築費及び発注者が負担すべき費用に相当する資金について、建物引渡しまでの期間に対応する調達費用をいう。

不動産鑑定評価基準運用上の留意事項

開発リスク相当額とは、開発を伴う不動産について、当該開発に係る工事が終了し、不動産の効用が十分に発揮されるに至るまでの不確実性に関し、事業者(発注者)が通常負担する危険負担率を金額で表示したものである。

不動産鑑定評価基準運用上の留意事項

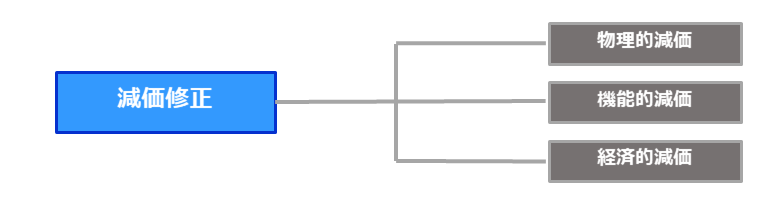

減価修正

減価修正は、価格時点においてどれだけ減価が発生しているかを判定します。

減価の要因

減価の要因には、次の図のように、物理的・機能的・経済的な要因があります。

物理的要因の例:壁や屋根の破損等

機能的要因の例:エレベーターなし・OAフロアなし・和式トイレ等

経済的要因の例:商業地域の中の戸建住宅等

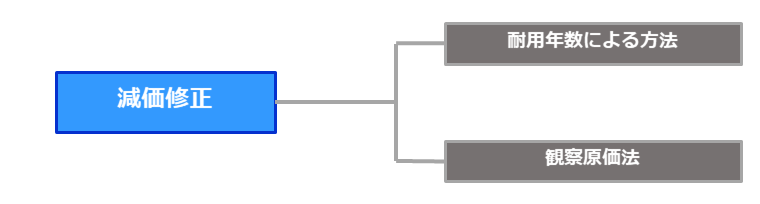

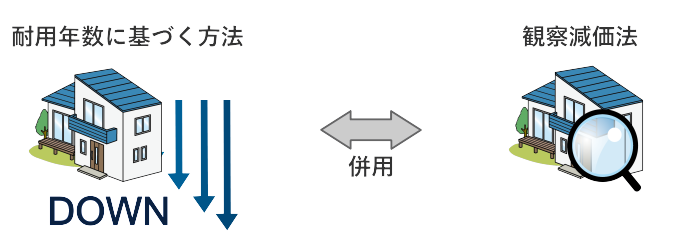

減価修正の方法

減価修正の方法には、①耐用年数による方法と②観察原価法の2つがあり、これらを併用して減価額を判定します。

耐用年数による方法

耐用年数に基づく方法は、対象不動産の価格時点における経過年数及び経済的残存耐用年数の和として把握される耐用年数を基礎として減価額を把する方法である。

不動産鑑定評価基準 総論第7章第1節Ⅱ3

簡潔に言うならば、次の式を基礎として減価額を把握する方法となります。

「経過年数」+「経済的残存耐用年数」=「耐用年数」

ここで特に重要な概念が「経済的残存耐用年数」です。

経済的残存耐用年数とは、価格時点において、対象不動産の用途や利用状況に即し、物理的要因及び機能的要因に照らした劣化の程度並びに経済的要因に照らした市場競争力の程度に応じてその効用が十分に持続すると考えられる期間をいい、この方法の適用に当たり特に重視されるべきものである。

不動産鑑定評価基準 総論第7章第1節Ⅱ3

誤っている考え方

「耐用年数」-「経過年数」=「経済的残存耐用年数」

税法上はこのような考え方をしますが、鑑定の目的は適正な価格を判定することです。

「耐用年数」は必ずしも税法の「法定耐用年数」を使うわけではありません。

正しい考え方

「経過年数」+「経済的残存耐用年数」=「耐用年数」

「経済的残存耐用年数」は上記基準にあるように、不動産鑑定士が十分に調査して判定するものになります。

このようにして「経済的残存耐用年数」を判定して、「経過年数」を足すことにより「耐用年数」が求めることができます。

耐用年数に基づく方法は、観察することができない減価(期間の経過による劣化など)査定には有用ですが、偶発的な損傷や、機能的減価、経済的減価を査定するのには適しません。

観察減価法

観察減価法は、対象不動産について、設計、設備等の機能性、維持管理の状態、補修の状況、付近の環境との適合の状態等各減価の要因の実態を調査することにより、減価額を直接求める方法である。

不動産鑑定評価基準 総論第7章第1節Ⅱ3

観察原価法は、機能的要因及び経済的要因に基づく減価の把握には適していますが、時の経過に伴う劣化等、目に見えない減価要因を的確に把握できないという短所があります。

耐用年数による方法と観察減価法の併用

以上のように、耐用年数に基づく方法と観察減価法は一長一短であり、しかもそれはお互いの欠点を補うものであることから、不動産鑑定評価基準では原則としてこれらの方法を併用することが求められています。

減価修正の具体例

建物の減価修正

前述の通りです。

土地の減価修正

土地については、更地価格の査定において個別的要因として考慮するので、減価修正は基本的には行われません。

例外として、地盤沈下、造成のやり直し等のリスクに係る減価が考えられ、この場合には減価修正することも考えられます。

土地付帯費用の減価修正

開発利潤等で価格時点において消滅していると判断される場合には減価修正が行われます。

建物付帯費用の減価修正

建物に準じて減価修正が行われるのが一般的です。

その他付帯費用の減価修正

建物に準じて減価修正が行う方法と、その他の方法が考えられます。

(専門的すぎるため詳細は割愛します)

積算価格

再調達原価に減価修正を行って得た試算価格を積算価格といいます。

繰り返しになりますが積算価格は価格の三面性のうち、「費用性」からアプローチした価格です。

適用する場面

原価法は、対象不動産が建物又は建物及びその敷地である場合において、再調達原価の把握及び減価修正を適切に行うことができるときに有効であり、対象不動産が土地のみである場合においても、再調達原価を適切に求めることができるときはこの手法を適用することができる。

(不動産鑑定評価基準 総論第7章Ⅱ1)

原価法は、基本的には"土地と建物”または”建物”の評価の際に適用します。

”土地のみ”の評価の場合には、基本的に原価法は適用しません。

"土地を新たに作る”ということは考えにくいからです。

(※ただし、埋立地や最近造成した土地などは適用できる可能性があります)

区分所有建物及びその敷地の場合の原価法

以上が、基本的な原価法の説明になります。

ただし、「区分所有建物及びその敷地」を評価する場合には若干異なりますのでご紹介します。

(分譲マンションの1室を評価する場合を例にしています)

マンション全体の再調達原価を求める

土地価格・建物再調達原価・付帯費用を加算してマンション全体の再調達原価を求めます。

マンション全体の減価修正をする

土地・建物・付帯費用・土地建物一体、それぞれについて減価修正をします。

マンション全体の積算価格を求める

再調達原価から減価修正額を控除して求めます。

対象不動産(1室)の配分率を求める

マンション全体のうち、対象住戸が占める効用を判定します。

一般的には「階層別効用比」「位置別効用比」という概念を使って計算します。

マンション全体の積算価格×配分率で1室の積算価格を求める

マンション全体の積算価格に配分率を乗じることにより、対象住戸の積算価格が試算されます。

※階層別効用比

マンション全体のうち、基準となる階の効用に対する各階の効用の比のこと。

階層によって、眺望・採光・通風・騒音の影響度等の快適性が異なることからこれらの効用を適切に判定する。

※位置別効用比

同一階において基準となる住戸の効用に対する各戸の効用の比のこと。

同じフロアでも位置によって、方位やエレベーターとの距離等の要因が異なることからこれらの効用を適切に判定する。

不動産鑑定のお問い合わせ

不動産の価格または賃料でお困りの際は下記からお気軽にご相談ください。

当日または翌日中にメールで御連絡をいたします。