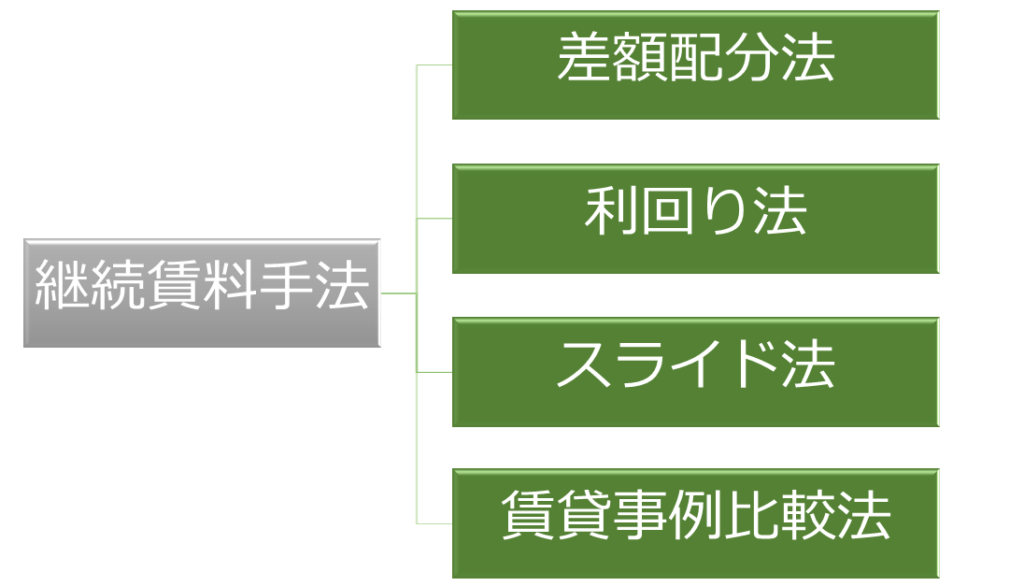

差額配分法の意義

差額配分法は継続賃料を求める手法です。

継続賃料評価の手法は必ずしも三面性からアプローチするものではありません。

継続賃料の評価は、直近に合意した時点から価格時点までの期間の【事情変更】と【諸般の事情】を勘案して求めます。

不動産鑑定評価基準では次の4手法が定められています。

差額配分法は、対象不動産の経済価値に即応した適正な実質賃料又は支払賃料と実際実質賃料又は実際支払賃料との間に発生している差額について、契約の内容、契約締結の経緯等を総合的に勘案して、当該差額のうち賃貸人等に帰属する部分を適切に判定して得た額を実際実質賃料又は実際支払賃料に加減して試算賃料を求める手法である。

(不動産鑑定評価基準 第7章第2節Ⅲ1)

意義の解説

大まかな構成は次の通りです。

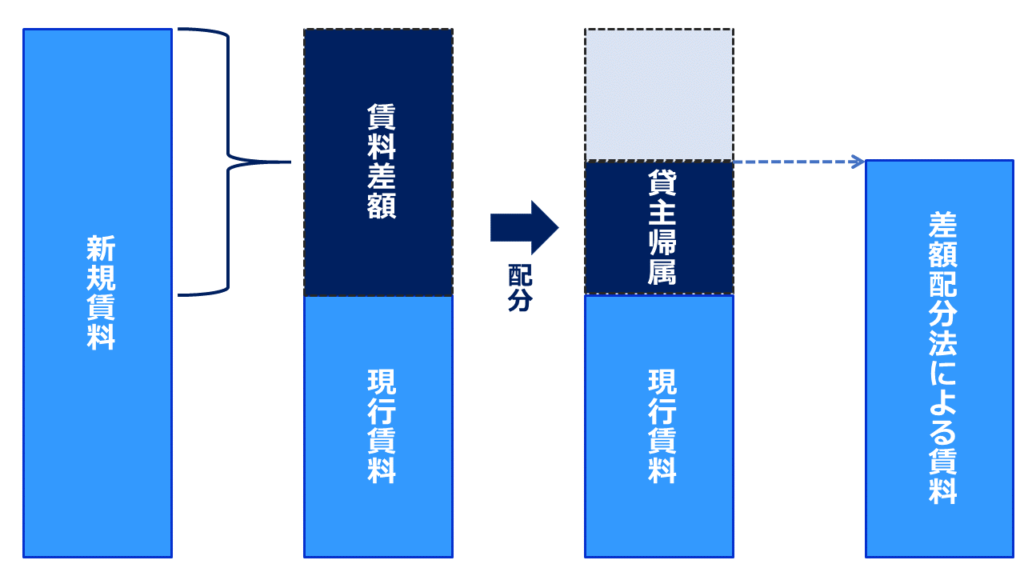

「現行賃料」に「賃料差額(※)のうち貸主に帰属する部分」を加算したものが「差額配分法による賃料」となります。

(※)賃料差額=新規賃料-現行賃料

新規賃料

基準上は、『対象不動産の経済価値に即応した適正な実質賃料又は支払賃料』と表現されていますが、わかりやすさを重視して新規賃料と表現しています。

新規賃料は、次のように求めます。

対象不動産の経済価値に即応した適正な実質賃料は、価格時点において想定される新規賃料であり、積算法、賃貸事例比較法等により求めるものとする。

(不動産鑑定評価基準 総論第7章第2節Ⅲ1)

対象不動産の経済価値に即応した適正な支払賃料は、契約に当たって一時金が授受されている場合については、実質賃料から権利金、敷金、保証金等の一時金の運用益及び償却額を控除することにより求めるものとする。

新規賃料は積算法と賃貸事例比較法等により求めます。

現行賃料

基準上は『実際実質賃料又は実際支払賃料』と表現されていますが、わかりやすさを重視して現行賃料としています。

賃料差額

「新規賃料」から「現行賃料」を差し引いた額を「賃料差額」と呼びます。

この賃料差額がなぜ発生しているのかを分析することが非常に重要になります。

賃料差額のうち貸主に帰属する部分(配分割合)

「賃料差額」に「賃貸人等に帰属する配分割合」を乗じて「賃貸人等に帰属する部分」を求めます。

この「賃貸人等に帰属する配分割合」の求め方は基準にはこのように書かれています。

賃貸人等に帰属する部分については、継続賃料固有の価格形成要因に留意しつつ、一般的要因の分析及び地域要因の分析により差額発生の要因を広域的に分析し、さらに対象不動産について契約内容及び契約締結の経緯等に関する分析を行うことにより適切に判断するものとする。

(不動産鑑定評価基準 総論第7章第2節Ⅲ1)

差額配分法による賃料

「現行賃料」に「賃料差額のうち貸主に帰属する部分」を加算することより差額配分法による賃料をもとめます。

有効性

差額配分法は、賃貸に供されている不動産の元本価値の用益の増減を反映する点では優れています。

差額の配分についての判断は非常に困難ですが「事情変更」と「諸般の事情」を考慮し、衡平の観点から説得力を有する配分ができるか否かがポイントになります。

不動産鑑定のお問い合わせ

不動産の価格または賃料でお困りの際は下記からお気軽にご相談ください。

当日または翌日中にメールで御連絡をいたします。