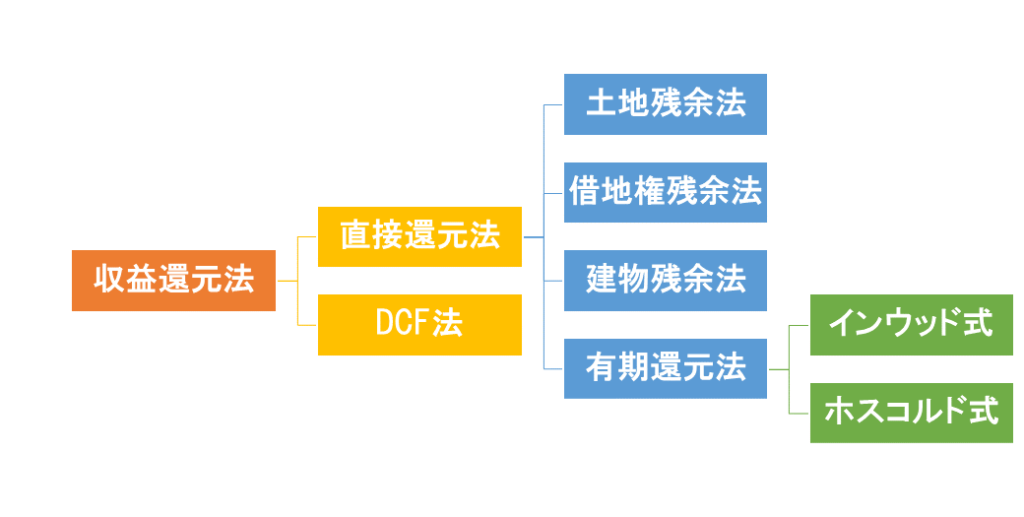

有期還元法の意義

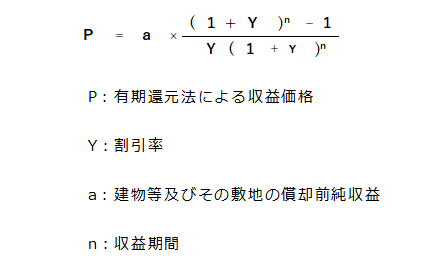

不動産が敷地と建物等との結合により構成されている場合において、その収益価格を、不動産賃貸又は賃貸以外の事業の用に供する不動産経営に基づく償却前の純収益に割引率と有限の収益期間とを基礎とした複利年金現価率を乗じて求める方法があり、基本的に次の式により表される。

不動産鑑定評価基準運用上の留意事項

有期還元法は土地建物一体の不動産に適用されます。

(ボロボロの数年間しか使えないような建物と敷地をイメージして頂ければと思います)

意義の解説

有期還元法は、一期間の純収益をもとに収益価格を求めるので、直接還元法に分類されています。

式で表すと次の通りです。

有期還元法

上記式では非常にわかりにくいので、簡略化して表現すると次の通りになります。

たとえば今後3年間の間、毎年300万円の賃貸収入が得られる不動産の価値はいくらでしょうか?

ものすごくシンプルに考えると【300万円×3年間=900万円】となります。

しかし、不動産鑑定においては時間的価値も考慮する必要がありますので、300万円に単に3年間を乗じるのではなく、【期間と割引率を基礎にした複利年金現価率】を乗じる必要があります。

具体的なケース

上の説明ではまだまだわかりにくいので、具体的なケースで考えてみます。

計算に必要なのは純収益と複利年金現価率だけです。

上記CASEでは、

300万円×2.7232=816万9600円

が有期還元法による試算価格になります。

純収益

純収益とは、総収益から総費用を控除したものです。

不動産賃貸または事業用不動産の償却前純収益を用います。

複利年金現価率

複利年金現価率とは、【将来の一定期間中、毎年支払われる一定金額の現在価値を複利で求める率】です。

CASEで言い換えると、【3年間の間、毎年得られる純収益(300万円)の現在価値を複利で求める率】となります。

収益価格

純収益に複利年金現価率を乗じて収益価格が求まります。

適用する場面

有期還元法は例えばボロボロの事務所ビル等で、あと数年で使えなくなってしまう場合等に使う手法です。

有期還元法にはこのほかインウッド式やホスコルド式という手法があります。

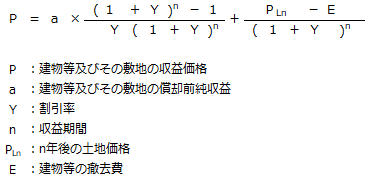

インウッド式

インウッド式は、有期還元法の基本式に「将来の土地価格-建物取壊費用等」の現在価値を加算する手法です。

将来の土地価格と建物取壊し費用を明示する点が有期還元法の基本式と異なります。

インウッド式

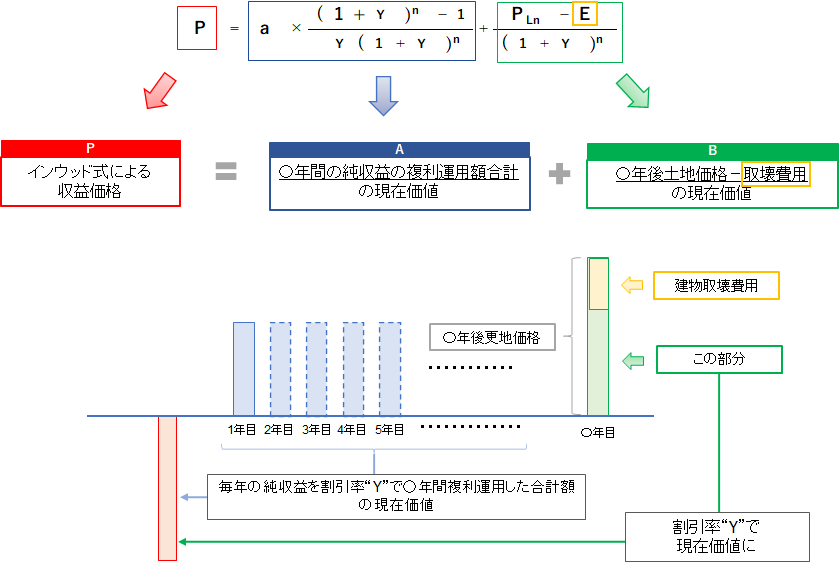

数式で見ると非常に難しそうですが、図にしてみると比較的わかりやすいかと思います。

不動産鑑定のお問い合わせ

不動産鑑定の依頼をご検討されている方は、メール又はフォームにてご連絡ください。

※一般的なご質問のみのご対応はいたしかねますのでご理解のほどお願い申し上げます。