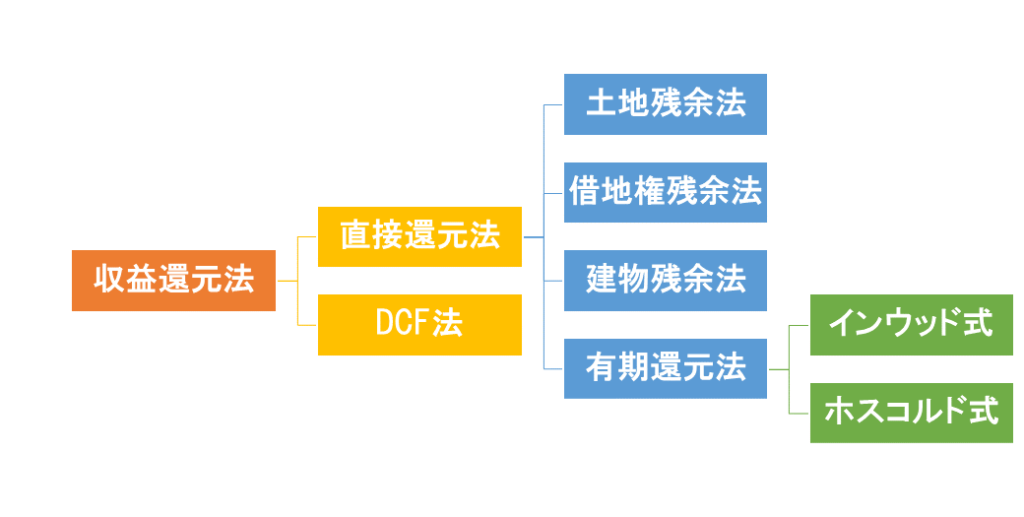

直接還元法の意義

収益価格を求める方法には、一期間の純収益を還元利回りによって還元する方法(以下「直接還元法」という。)と、連続する複数の期間に発生する純収益及び復帰価格を、その発生時期に応じて現在価値に割り引き、それぞれを合計する方法(Discounted Cash Flow 法(以下「DCF法」という。))がある。

不動産鑑定評価基準 総論第7章Ⅳ2

直接還元法は一期間の純収益から収益価格にアプローチする手法で、評価する不動産・期間により様々な手法があります。

このページでは特に土地建物一体として収益価格を求める【直接還元法】をご紹介します。

意義の解説

大まかな構成は次の通りです。

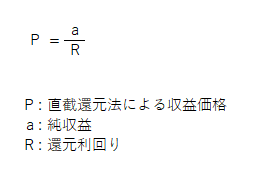

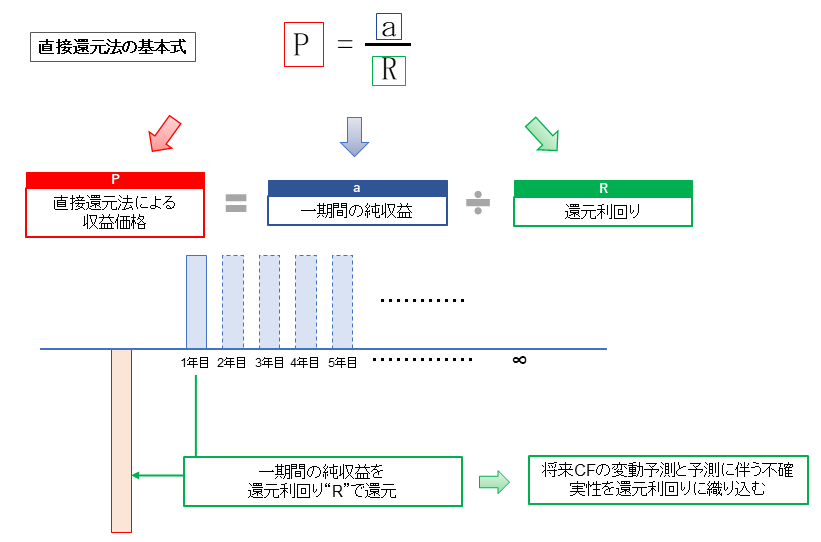

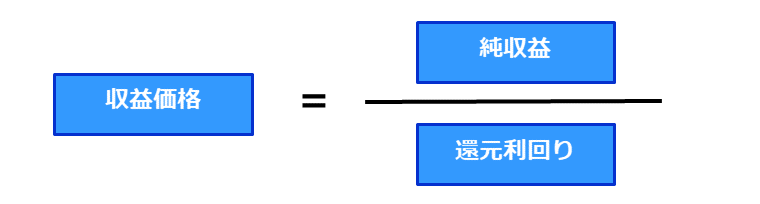

”一期間の純収益”を”還元利回り”で除したものが”収益価格”となります。

純収益

総収益から総費用を控除したものを純収益と呼びます。

対象不動産の純収益は、一般に1年を単位として総収益から総費用を控除して求めるものとする。

不動産鑑定評価基準 総論第7章Ⅳ3

また、純収益は、永続的なものと非永続的なもの、償却前のものと償却後のもの等、総収益及び総費用の把握の仕方により異なるものであり、それぞれ収益価格を求める方法及び還元利回り又は割引率を求める方法とも密接な関連があることに留意する必要がある。

なお、直接還元法における純収益は、対象不動産の初年度の純収益を採用する場合と標準化された純収益を採用する場合があることに留意しなければならない。

還元利回り

還元利回りの詳細は別ページに記載しています。

収益価格

以上のようにして求めた純収益を還元利回りで除して収益価格を求めます。

収益価格は価格の三面性のうち、「収益性」からアプローチした価格です。

適用する場面

収益還元法は、賃貸用不動産又は賃貸以外の事業の用に供する不動産の価格を求める場合に特に有効である。

不動産鑑定評価基準 総論第7章Ⅳ1

また、不動産の価格は、一般に当該不動産の収益性を反映して形成されるものであり、収益は、不動産の経済価値の本質を形成するものである。

したがって、この手法は、文化財の指定を受けた建造物等の一般的に市場性を有しない不動産以外のものには基本的にすべて適用すべきものであり、自用の不動産といえども賃貸を想定することにより適用されるものである。

不動産鑑定のお問い合わせ

不動産の価格または賃料でお困りの際は下記からお気軽にご相談ください。

当日または翌日中にメールで御連絡をいたします。