DCF法の意義

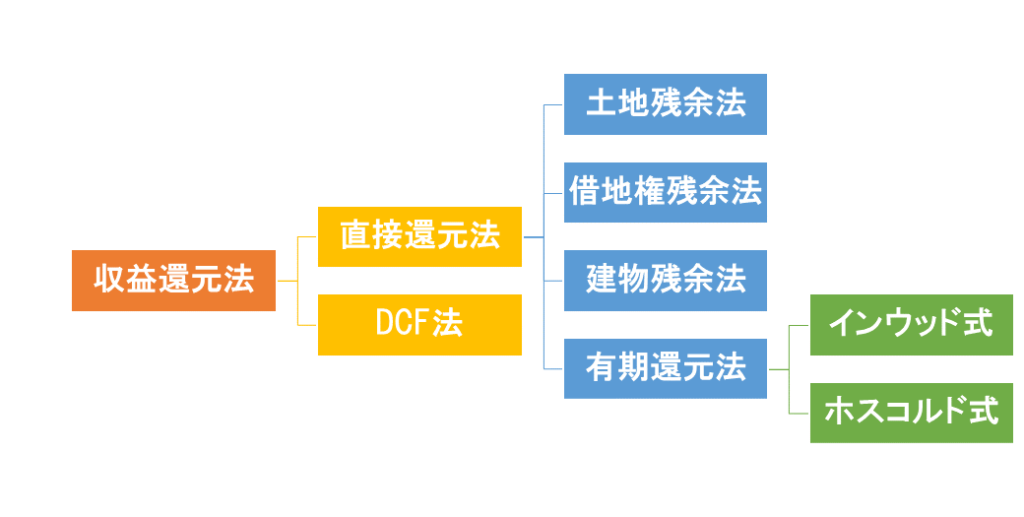

収益価格を求める方法には、一期間の純収益を還元利回りによって還元する方法(以下「直接還元法」という。)と、連続する複数の期間に発生する純収益及び復帰価格を、その発生時期に応じて現在価値に割り引き、それぞれを合計する方法(Discounted Cash Flow 法(以下「DCF法」という。))がある。

不動産鑑定評価基準 総論第7章Ⅳ2

DCF法は一定期間保有してその後売却することを前提として、連続する複数の純収益及び復帰価格から収益価格にアプローチする手法です。

意義の解説

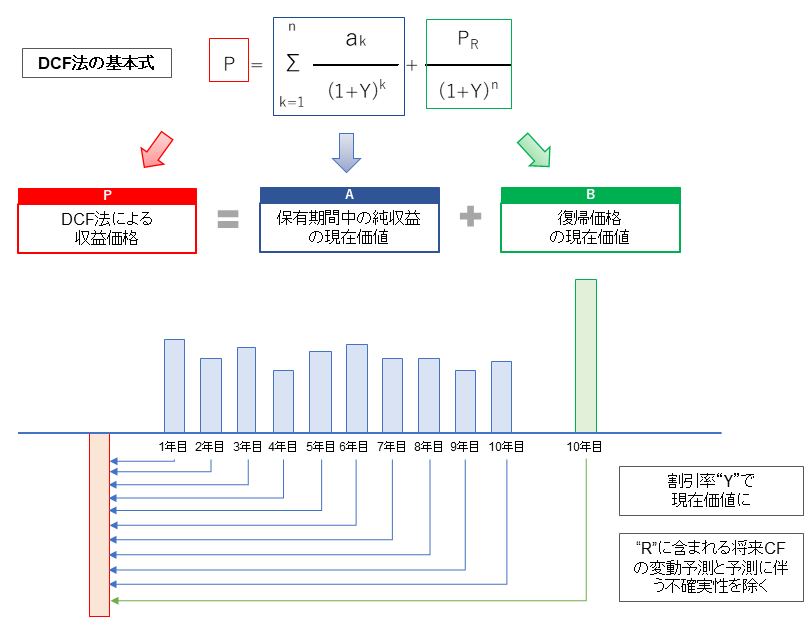

鑑定評価基準においてDCF法は次の式で表されます。

DCF法

数式で見ると非常に難しそうに見えますが、実は難しい内容ではありません。

DCF法による価格はA.保有期間に得られる純収益の現在価値の合計とB.売却時に得られる価格(復帰価格)の現在価値の合計となります。

純収益

DCF法においては基準各論第3章に収益費用項目が定められています。

DCF法の適用により収益価格を求めるに当たっては、証券化対象不動産に係る収益又は費用の額につき、連続する複数の期間ごとに、次の項目に区分して鑑定評価報告書に記載しなければならない。

不動産鑑定評価基準 各論第3章Ⅱ

運営収益から運営費用を控除したものを運営純収益(NOI)といい、運営純収益にその他項目を加減したものを純収益(NCF)と呼びます。

不動産鑑定では通常、純収益(NCF)を使用します。

ア 毎期の純収益の算定について

不動産鑑定評価基準運用上の留意事項

建物等の純収益の算定においては、基本的には減価償却費を控除しない償却前の純収益を用いるものとし、建物等の償却については復帰価格において考慮される。

割引率

割引率については別ページで詳しくご紹介しています。

保有期間

保有期間は、毎期の純収益及び復帰価格について精度の高い予測が可能な期間として決定する必要があり、不動産投資における典型的な投資家が保有する期間を標準とし、典型的な投資家が一般に想定しないような長期にわたる期間を設定してはならない。

不動産鑑定評価基準運用上の留意事項

復帰価格

復帰価格は保有期間満了時点における不動産の価格で、保有期間満了の翌年の純収益を最終還元利回りで還元して求めます。

不動産鑑定評価基準運用上の留意事項

復帰価格の求め方

復帰価格を求める際に、n+1期の純収益を最終還元利回りで還元して求める場合においては、n+1期以降の純収益の変動予測及び予測に伴う不確実性をn+1期の純収益及び最終還元利回りに的確に反映させることが必要である。

不動産鑑定評価基準運用上の留意事項

なお、保有期間満了時点以降において、建物の取壊しや用途変更が既に計画されている場合又は建物が老朽化していること等により取壊し等が見込まれる場合においては、それらに要する費用を考慮して復帰価格を求めることが必要である。

最終還元利回り

最終還元利回りは、価格時点の還元利回りをもとに、保有期間満了時点における市場動向並びにそれ以降の収益の変動予測及び予測に伴う不確実性を反映させて求めることが必要である。

不動産鑑定評価基準 留意事項

DCF法による収益価格

以上のようにして求めた毎期の純収益の現在価値の合計に復帰価格の現在価値を加算して収益価格を求めます。

収益価格は価格の三面性のうち、「収益性」からアプローチした価格です。

適用する場面

DCF法は、連続する複数の期間に発生する純収益及び復帰価格を予測しそれらを明示することから、収益価格を求める過程について説明性に優れたものである。

不動産鑑定評価基準運用上の留意事項

なお、対象不動産が更地である場合においても、当該土地に最有効使用の賃貸用建物等の建築を想定することによりこの方法を適用することができる。

DCF法は将来のキャッシュフローを明示し、説明性に優れていると記載がありますが、手法として直接還元法と優劣があるものではありません。

不動産鑑定のお問い合わせ

不動産鑑定の依頼をご検討されている方は、メール又はフォームにてご連絡ください。

※一般的なご質問のみのご対応はいたしかねますのでご理解のほどお願い申し上げます。