このページでは「工作物補償」についてわかりやすさを重視してご紹介しております。

実際案件の際には必ず専門家にご相談ください。

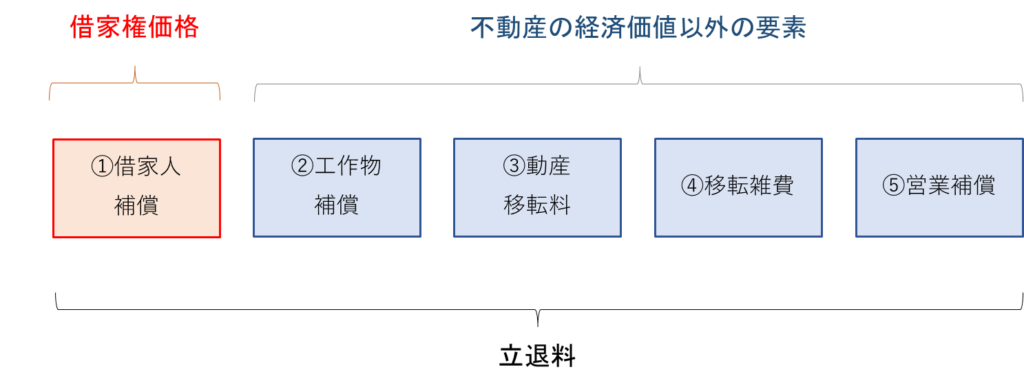

全体像

このページでは上図のうち「②工作物補償」の内容について、わかりやすくご紹介します。

工作物補償の意義

損失補償基準には次のように規定されています。

第16条

近傍同種の建物その他の工作物の取引の事例がない場合においては、前条の規定にかかわらず、取得する建物その他の工作物に対しては、当該建物その他の工作物の推定再建設費を、取得時までの経過年数及び維持保存の状況に応じて減価した額をもって補償するものとする。

公共用地の取得に伴う損失補償基準 令和2年1月31日

工作物補償の内容

借家の場合の「工作物」とは、借家人が付加した「内装」「造作」「建物設備」等のことです。

工作物補償の算定方法

損失補償基準等によると「工作物補償」は「移設可能なもの」と「移設困難なもの」で異なる算定方法が規定されています。

| 番号 | 区分 | 小区分 | 計算方法 |

|---|---|---|---|

| ① | 移設可能 | 原則 | 撤去費+運搬費+設置費 |

| ② | 移設可能 | 例外 | 移設費>新設費の場合、新設費 |

| ③ | 移設困難 | 機能回復必要 | 再調達価格×再築補償率 |

| ④ | 移設困難 | 機能回復不要 | 再調達価格×価値率 |

上記のように算定方法が規定されていますが、借家の場合の工作物は一般に建物と分離不可分であることから「③移設困難・機能回復必要」なものとして算定することが多いようです。

したがって、③の方法についてご紹介します。

「③移設困難・機能回復必要」の場合

工作物補償で補償すべき金額は「工作物の現在価値+運用益損失額」です。

これは「再調達価格×再築補償率」という計算式によって求められます。

再調達価格とは?

借家人が付加した工作物を、新たに再調達する場合の価格をいいます。

再築補償率とは?

「工作物の現在価値+運用益損失額」を求める率です。

計算式は次の通り複雑です。

n:従前工作物等の経過年数

N:従前工作物等の耐用年数

r:年利率

この計算式によると「工作物の現在価値」はたとえどんなに古くても最低20%は補償されます。

また「運用益損失額」は新設する際に現在価値を超えて新たに出費を強いられる費用について、本来であれば運用して利益を得ることができたはずの額のことです。

その他 立退料の構成要素

立退料算定のお見積りはこちら

お気軽にご連絡ください