棚卸資産の評価に関する会計基準とは

企業が販売を目的として所有する不動産は棚卸資産であるため、この会計基準が適用されます。

その内容は、期末における「正味売却価額」が「取得原価」よりも下落している場合には、収益性の低下を貸借対照表に反映させるため、「正味売却価額」を貸借対照表価額として、「取得原価と正味売却価額との差額」を当期の費用として処理するものです。

つまり「不動産の時価が取得原価よりも低い場合には、時価で貸借対照表に計上して下さい」という内容です。

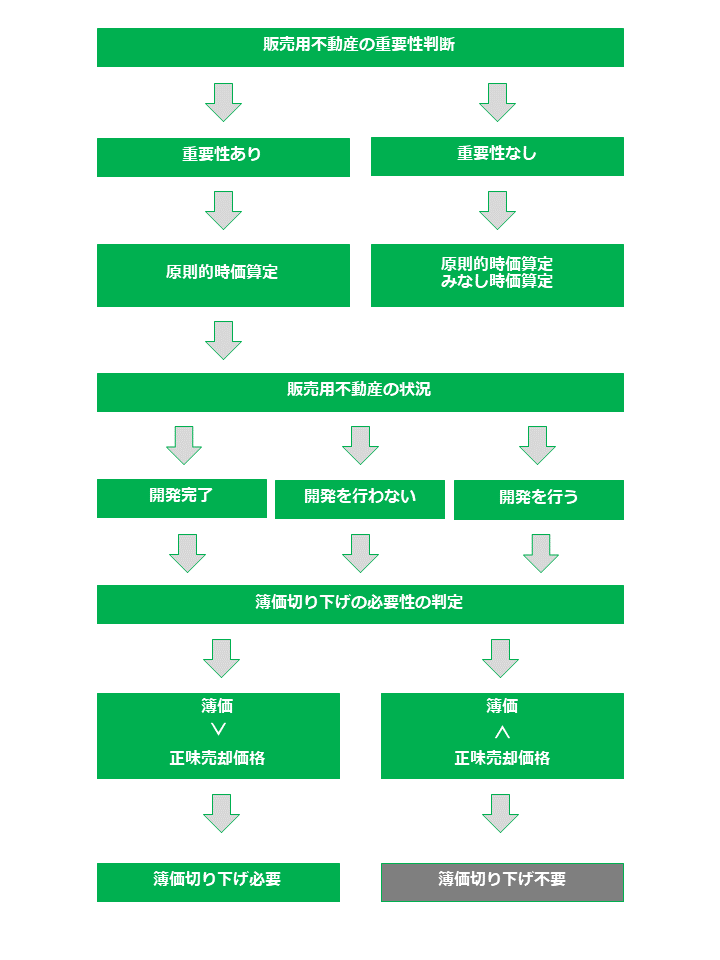

販売用不動産の評価フロー

次の図は販売用不動産の評価についてのフローチャートです。

おおまかな流れとしては、次の通りです。

1.販売用不動産の「重要性」の判断を行う。

(原則的時価算定・みなし時価算定の別)

2.販売用不動産の「状況」を判定する。

(開発完了・開発を行わない・開発後販売の別)

3.「正味売却価額」の判定

(簿価切下げの必要性)

重要性とは?

「重要性」とは企業会計上の重要性であり、不動産鑑定士が判断するものではなく、企業会計基準等を適用する依頼者である企業が判断するものとなります。

重要性が乏しいか否かは、貸借対照日における時価を基礎とした金額と当該時価を基礎とした総資産との金額の比較をもって判断するとされています。

※ただし、会計基準には具体的な数値基準は明示されておらず、企業の実態に応じて判断されます。

なお、重要性の有無により時価算定の方法が異なります。

| 重要性の判断 | 算定方法 |

|---|---|

| 重要性がある場合 | 原則的時価算定 |

| 重要性が乏しい場合 | 原則的時価算定またはみなし時価算定 |

販売用不動産の状況

販売用不動産の状況に応じて若干評価の方法が異なりますので、ここで簡単にご紹介します。

(1)開発が完了した不動産の場合

・造成後の分譲地

・建物付分譲地

等が該当します。

★評価の方法

販売用不動産の正味売却価額=販売見込額-販売経費等見込額

※不動産鑑定士は販売見込額を求めます。

(2)開発を行わない不動産の評価

・市場の変化により開発の実現可能性がないと判断された不動産

・転売目的で取得した不動産

等が該当します。

★評価の方法

販売用不動産の正味売却価額=販売見込額-販売経費等見込額

※不動産鑑定士は販売見込額を求めます。

⑶開発後販売する不動産の評価

・開発の実現可能性のある開発素地

・開発造成中の土地

等が該当します。

★評価の方法

開発事業等支出金の正味売却価額=完成後販売見込額-(造成・建築工事原価今後発生見込額+販売経費等見込額)

※不動産鑑定士は完成後販売見込額を求めます。

正味売却価額とは?

「正味売却価額」とは、売価(購買市場と売却市場とが区別される場合における売却市場の時価)から見積追加製造原価及び見積販売直接経費を控除したものをいう。なお、「購買市場」とは当該資産を購入する場合に企業が参加する市場をいい、「売却市場」とは当該資産を売却する場合に企業が参加する市場をいう。

棚卸資産の評価に関する会計基準 第5項

簡単に言うと、「販売見込額」から「販売経費等見込額」を控除したものが「正味売却価額」となります。

価格調査が求められる場面

棚卸資産の評価に関する会計基準において、不動産鑑定士が役に立つ場面は「販売見込額」を求める場合です。

(例外はありますが、正味売却価額は基本的には求めません)

不動産鑑定業者が行う時価算定の種類

評価のご案内

不動産鑑定のお問い合わせ

不動産の価格または賃料でお困りの際は下記からお気軽にご相談ください。

当日または翌日中にメールで御連絡をいたします。